| | (출처: 각 증권사) |

|

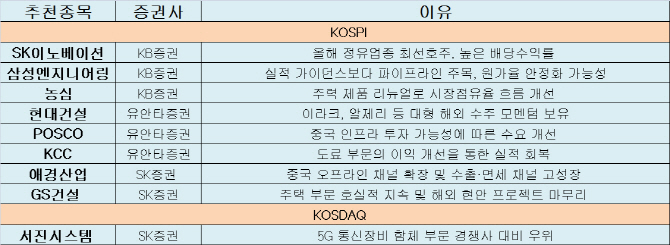

[이데일리 최정희 기자] 중국 인프라 투자 확대 등 경기부양책에 철강, 건설주 등이 수혜를 입을 것이란 전망이 나온다. 특히 내달 중국의 전국인민대표대회(이하 전인대)에서 올해 경제성장률 목표치, 예산 규모 등이 공개됨에 따라 전인대 이전에 수혜주를 선점하는 것이 중요하단 평가다.

6일 금융투자업계에 따르면 주요 증권사들은

POSCO(005490)(포스코),

현대건설(000720),

GS건설(006360),

애경산업(018250) 등을 추천주로 꼽았다. 유안타증권은 포스코에 대해 “미국과 중국간 무역분쟁 긴장 완화로 철강 업종에 대한 투자 심리가 개선되고 있다”며 “특히 올해 중국 내수경기 부양을 위한 인프라 투자 가능성에 따른 철강 수요 개선이 기대된다”고 설명했다. 실제로 포스코는 지난달에만 13% 가까이 주가가 상승했다. 또 포스코는 작년 회계기준 결산으로 주당 8000원을 배당키로 해 배당성향이 47.3%로 전년(22.94%)보다 두 배 이상 증가했다.

현대건설은 해외 대형 프로젝트 수주 기대감이, GS건설은 주택 부문 실적 호조 전망이 주가 상승을 이끌 것으로 예상됐다. 유안타증권은 현대건설에 대해 “이라크, 알제리 등 대형 해외 수주 모멘텀을 보유하고 있다”며 “또 현대자동차그룹의 글로벌비즈니스센터(GBC) 프로젝트 착공을 통한 실적 개선도 예상된다”고 밝혔다. SK증권은 GS건설에 대해 “주택 부문 호실적 지속과 해외 현안 프로젝트의 무난한 마무리에 따른 체질 개선이 전망된다”며 “보수적으로 사우디아라비아 PP-12의 손실이 반영된다고 해도 기존 충당금 내에서 충분히 방어가 가능할 것”이라고 설명했다.

애경산업은 작년 4분기 실적이 일회성 비용으로 인해 좋지 않았으나 중국 오프라인 채널 확장 등은 지속될 것으로 예상됐다. 실적 부진과 블록딜로 인한 주가 하락을 매수 기회로 삼아야 한단 분석이다. 애경산업은 작년 12월과 올 1월 두 달간 주가가 22% 가량 하락했다.

KCC(002380)는 미국 모멘티브 인수에 성공할 경우 실리콘 사업 확장이 기대됐다.

KB증권은

SK이노베이션(096770)과

농심(004370)을 추천주로 꼽았다. SK이노베이션은 올해 정유업종 최선호주로 파라자일렌(PX) 수익성 개선의 수혜주가 될 것으로 예상했다. 농심은 주력 제품의 리뉴얼을 통해 시장점유율이 확대되고 스낵 가격 인상으로 수익성 개선이 전망된다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![내년으로 미뤄진 尹-트럼프 회동, 첫 만남은 언제[통실호외]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600250h.jpg)