|

[이데일리 이정훈 기자] 앞서 우리는 암호화폐에 투자하는 새로운 툴(tool)인 비트코인 선물을 살펴 봤습니다. 보다 작은 투자금으로 선물을 매매함으로써 비트코인 현물을 직접 사고 파는 것과 동일한 효과를 거두는 것은 물론 선물 매도로 가격 하락시 수익을 낼 수 있는 길이 열렸다는 게 중요한 의미라고 하겠습니다. 다만 비트코인 현물 대부분을 사고 파는 투자자가 개인인 반면 비트코인 선물은 다수의 기관투자가들이 헤지나 차익거래 차원에서 이용하다보니 비트코인 선물상품 출시가 암호화폐시장에는 가격 하락요인으로 작용할 수 밖에 없었습니다.

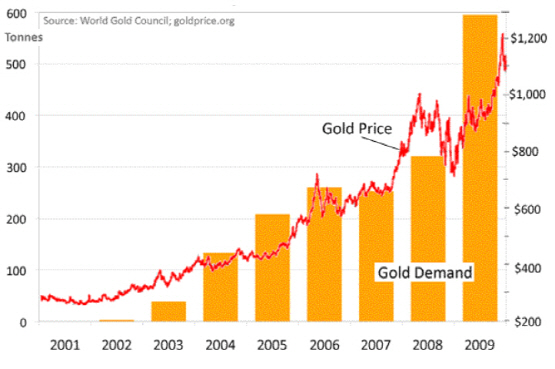

실제 7일(현지시간) 미국 샌프란시스코 연방준비은행과 스탠퍼드대가 공동으로 발표한 연구논문도 “비트코인 선물 출시가 암호화폐 가격을 떨어뜨리는 요인이 됐다”고 지적했습니다. 저자들은 “비트코인 가격의 가파른 상승과 선물상품 도입 이후 빠른 하락은 모기지담보증권(MBS) 등 다른 금융투자상품에서도 동일하게 나타났던 흐름”이라고 해석한 뒤 “새로운 투자상품이 등장한 초기엔 투자 수요가 더 늘어날 것이라는 기대감을 가진 낙관론자들이 시세를 주도하다가 가격 하락에 베팅할 수 있는 파생상품이 등장하면 비관론자들이 시세 하락을 주도하곤 한다”고 분석했습니다. 비트코인 선물 도입 이후 잠시 관망하던 비관론자들은 가격이 약간 하락하자 “내가 이럴 거라고 했잖아”라는 확신과 함께 본격적으로 매도를 시작했죠. 물론 글로벌 규제라는 또다른 변수가 맞물리긴 했지만 이런 수급상 변화로 인해 지난해 12월 중순 2만달러 직전까지 갔던 비트코인 가격은 올 2월말엔 6000달러 근방까지 추락했습니다.

|

이렇게 장점이 많다보니 비트코인을 기초자산으로 하는 ETF 출시를 위한 시도는 지금으로부터 5년전인 지난 2013년부터 꾸준히 이어져 오고 있습니다. ‘암호화폐 전도사’로 불리는 윙클보스 형제는 2013년 7월1일 미 증권거래위원회(SEC)에 ‘윙클보스 비트코인 트러스트’라는 이름의 ETF 상품 인가 신청을 냈습니다. 또 이를 계기로 2016~2017년 두 해동안 총 7건의 ETF 인가 신청이 가능했습니다. 물론 이 모두가 SEC로부터 거부되거나 장기 보류상태에 놓여 있긴 하지만 최근 미 감독당국으로부터 다소 우호적인 발언들이 나오고 있어 이르면 연내 도입될 것이라는 기대까지 나오고 있습니다.

선물 ETF의 경우 만기일에 따른 롤오버(만기이월) 리스크로 인해 상대적으로 가격 안정성이 높지 않다는 우려도 있지만 어찌됐건 비트코인 선물 ETF라는 새로운 상품이 시장에 진입한다면 기관투자가의 선물 매수 포지션을 확대할 수 있는 전기가 될 것으로 보입니다. 월가 투자은행인 모건스탠리도 과거 금(金)선물 ETF 도입 이후 기관투자가들의 금 보유물량이 늘어나면서 금 가격이 폭발적으로 상승한 사례를 거론하며 비트코인 ETF 도입은 암호화폐시장에 혁신적인 영향을 미칠 것이라고 전망했습니다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![‘7억 받은 사람도’…은행권, 5년간 희망퇴직자에 6.5조 줬다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900157b.jpg)