[이데일리 이정현 기자] IBK투자증권은 롯데웰푸드(280360)에 대해 “유지식품이 실적을 견인하고 있으며 4분기 이익 개선감도 유효하다”고 평가했다. 투자의견은 ‘매수’, 목표가는 22만원을 ‘유지’했다.

김태현 IBK투자증권 연구원은 14일 보고서에서 “4분기도 유지식품 실적 개선에 기인, 영업이익이 전년대비 16.7% 증가한 341억원으로 증가할 전망으로 내년 롯데 인디아·하브모어 합병 및 빼빼로 생산 계획 등을 고려하면 인도 사업 확대 기대감이 여전하다”며 이같이 밝혔다.

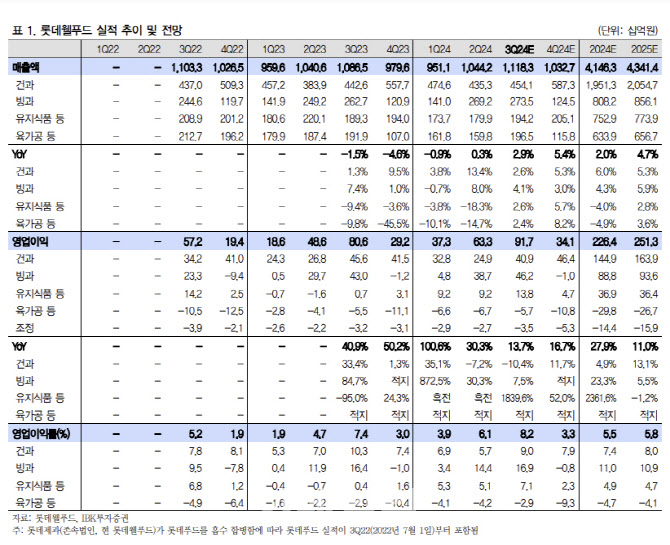

롯데휄푸드는 3분기 연결 매출액이 전년동기대비 2.9% 증가한 1조 1183억원, 영업익이 13.7% 늘어난 917억원으로 시장 기대치에 부합하는 양호한 실적을 낼 것으로 전망된다. 김 연구원은 “내수 소비 둔화 영향으로 외형 성장은 미미하겠지만, 유지식품 부문 수익성 개선에 따라 두자릿대 영업이익 증가율을 기록할 것”으로 예상했다.

부문별로, 건과 매출액은 2.6% 증가한 4541억원, 영업이익은 10.4% 적은 409억원으로 전망된다. 신제품과 이지프로틴 판매가 양호하나 전반적인 소비 심리 위축 여파로 국내 매출이 소폭 성장에 그칠 전망이다.

인도 법인은 초코파이 라인 증설 효과가 이어지며 양호할 전망이다. 반면 루블화 약세 영향으로 카자흐스탄과 러시아 법인 실적 개선 기대감은 3분기도 낮다고 보여진다. 제품 가격 인상에도 카카오 등 원가 상승 부담이 온전히 해소되지 못함에 따라 영업마진율이 전년동기대비 1.3%포인트 하락할 전망이다.

빙과 매출액과 영업이익은 각각 4.1% 증가한 2735억원, 7.5% 늘어난 462억원으로 전망된다. 역대급 무더위에도 내수 소비 둔화로 빙과 판매 증가폭이 크지 않을 전망이다.

하브모어 푸네 신공장은 인허가 절차가 지연됨에 따라 10월 말~11월 초 가동될 예정이다. 유지식품 매출액과 영업이익은 2.6% 증가한 1942억원, 1839.6% 늘어난 138억원으로 전망된다. 투입 원가 하락 효과로 호실적 이어질 것으로 예상되며, 육가공 부문은 원가 부담으로 3분기도 영업적자가 불가피 할 전망이다.

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[속보]민주당 “윤대통령·김용현·이상민, 내란죄 오늘 탄핵 추진”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120401019h.jpg)