[이데일리 김소연 기자] 하이투자증권은 29일

GS건설(006360)에 대해 단기간 주가 상승 모멘텀이 제한적이라고 판단했다. 금리 안정, 주택부문 마진이 정상화돼야 본격적인 주가회복이 가능할 것으로 내다봤다. 투자의견 ‘매수’ 유지, 목표주가는 기존 4만7000원에서 4만원으로 14.9% 하향제시했다. 현재 GS건설 주가는 2만4000원이다.

배세호 하이투자증권 연구원은 이날 보고서에서 “GS건설의 3분기 매출액은 2조8000억원, 영업이익은 1925억원이 예상된다”며 “예상 영업이익은 시장 컨센서스 1980억원에 부합하는 수준이다. 3분기 바레인 현장 1400억원 비용 기저효과에도 주택 부문 마진 하락으로 전년 동기 대비 영업이익 증가 효과가 적을 것”이라고 전망했다.

GS건설의 연간 수주 가이던스는 달성이 가능할 것으로 판단했다. 다만 분양 가이던스 달성은 보수적인 접근이 필요하다고 배 연구원은 진단했다. 그는 “3분기 신규 수주는 주택 위주로 2조7000억원 수준을 달성할 것으로 예상된다”며 “3분기 누적 수주로 봤을 때, 연간 수주 가이던스 14조6000억원 대비 달성률은 71% 수준으로 가이던스 달성 가능성은 높다고 판단한다”고 말했다.

이어 “다만 이는 국내 주택 위주의 수주로 해외 부문 수주는 가이던스(4조원) 달성 가능성이 낮다”고 덧붙였다.

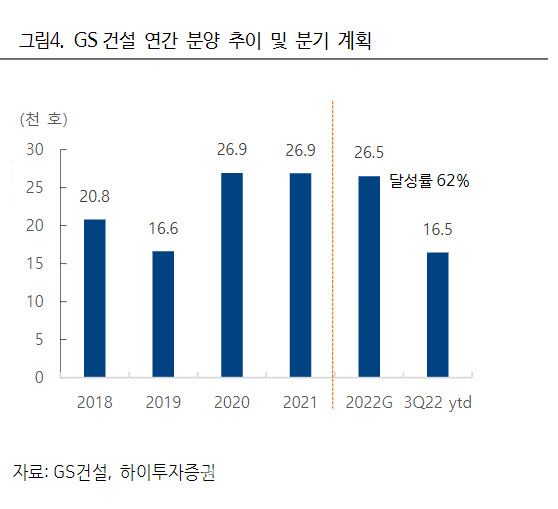

분양의 경우 3분기 분양물량은 5400세대로 3분기 누적으로 1만6500세대를 분양한 것으로 보인다. 배 연구원은 “이는 연간 분양 가이던스 2만6500세대 대비 62%를 달성한 것”이라며 “부동산 경기 악화로 분양 스케줄이 원활하지 않을 것으로 예상돼 연간 분양 가이던스 달성 가능성은 낮다”고 분석했다.

목표주가 하향은 부동산 경기 악화에 따라 하향 조정했다. 그는 “주가는 극심한 저평가 구간이지만 금리의 급격한 상승과 부동산 경기 악화를 감안했을 때 주택 매출 비중이 큰 GS건설의 단기적인 주가 상승 모멘텀은 제한적”이라며 “본격적인 주가 회복은 금리가 안정되고, 주택부문 마진이 정상화되며 일어날 것”이라고 예상했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토] 장희민 '버디만 5개 잡고 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101100552t.jpg)

![`한강 노벨문학상` 소식에 서점 찾은 2030…"벌써 다 팔렸대요" [르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101101129b.jpg)