[이데일리 김겨레 기자] 하나금융투자는

CJ제일제당(097950)이 2분기 시장 예상치를 상회하는 실적을 거둘 것이라고 예상했다. 목표주가 62만원, 투자의견은 ‘매수’를 유지했다.

심은주 연구원은 2분기 CJ제일제당의 매출액을 전년동기대비 10.4% 증가한 6조9644억원, 영업이익을 2.7% 늘어난 4821억원으로 추정했다. 물류를 제외한 매출액과 영업이익은 각각 4조 2379억원, 3771억원으로 시장 기대치를 상회할 것으로 예상했다.

심 연구원은 “원가 부담 가중에도 불구하고 견조한 가공 탑라인 및 바이오 시황 호조 기인해 호실적이 이어질 것”이라며 “국내외 가공식품 판매가 여전히 견조한 것으로 파악된다”고 밝혔다.

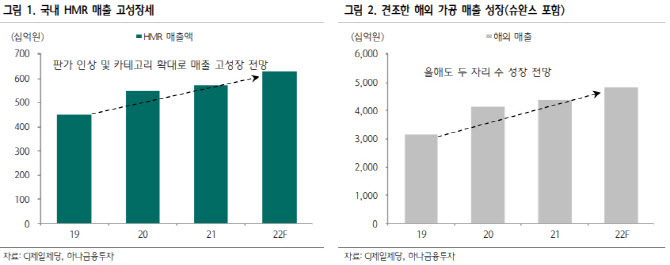

이어 “국내 가공 매출은 판가 인상 및 기업간거래(B2B) 채널 회복에 기인해 성장이 전망된다”며 “해외 가공(슈완즈 포함)도 전년동기대비 두자리수 성장이 예상되며, 판가 전가 및 시장 내 지배력 확대를 통해 수익성을 방어하고 있는 것으로 파악된다”고 설명했다.

심 연구원은 “바이오는 시황 강세가 유지 중”이라며 “중국 경쟁사의 라이신 증설 우려에도 불구하고 라이신은 여전히 유의미한 이익 기여를 시현 중”이라고 말했다. 그는 “대두박 강세로 ‘셀렉타’도 전년 높은 베이스를 뛰어넘는 실적이 전망된다”며 “생물자원은 베트남 돈가 반등 속도가 예상 대비 더디면서 전분기 수준의 이익 기여가 예상된다”고 밝혔다.

심 연구원은 “연초 대비 실적 추정치는 지속 상향 조정되고 있다”며 “원가 부담에도 불구하고 국내외 가공식품 매출 고성장으로 수익성은 오히려 소폭 개선될 것”이라고 내다봤다.

이어 “바이오 시황 호조도 연말까지 이어질 것”이라며 “내년 곡물가가 하락할 경우, 바이오에 대한 기대치는 낮춰야 할 것”이라고 언급했다.

그러면서 “내년 실적에 대한 우려도 기우”라며 “우려와는 달리 2분기 실적도 시장 기대치를 상회할 것으로판단된다. 견조한 실적 감안시 저가 매수가 유효하다”고 부연했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]김민별,매치 승리의 정조준](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600076h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)