|

국내 최초 인터넷전문은행인 케이뱅크가 지난 3일 공식 서비스를 개시하면서 공개한 상품 라인업을 보면 시중은행과 2금융권 사이에 놓여 있는 중간지대를 공략하겠다는 전략이 뚜렷하다.

◇마통 금리 5%대…고신용자 고개 절레

상품 라인업에서 눈에 띄는 부분은 미니K 마이너스통장 금리가 5.5%라는 점이다. 예·적금금리나 직장인 신용대출 금리는 시중은행의 금리수준에 비해 매력적이지만 마이너스통장 금리는 높다. 시중은행의 신용등급 1~2등급 마이너스통장 대출금리가 4% 안팎이다. 3~4등급도 낮은 곳은 3~4%대다. 등급 높은 고객은 기존에 이용하던대로 시중은행에 가라는 의미다.

대신 중금리 대출에 주력한다. 은행 문턱을 못 넘거나 넘어도 고금리 적용을 받는 4~7등급 중신용자를 대상으로 파격적인 금리의 중금리 대출상품을 내놨다. 최저 4.18%에서 높아도 9% 수준으로 두 자리수 금리인 2금융권의 중금리 대출에 비해 매력적이다. 빚을 잘 갚으면 다음 달 연 1.0%의 우대금리를 적용한다.

한 금융권 관계자는 “케이뱅크의 마이너스통장은 1~3등급이 쓸만한 금리가 아니다”라며 “대신 씬파일러를 대상으로 주거래은행이 되겠다는 전략인 듯 하다”고 말했다.

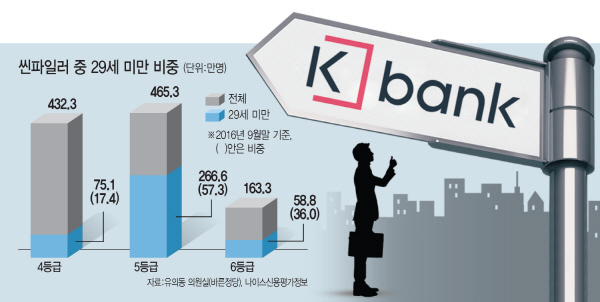

신용정보가 부족해 신용등급을 부여받지 못한 소위 ‘씬파일러’(Thin Filer)는 작년 9월 말 기준 1061만500명에 달한다. 이 중 29세 미만이 400만명 이상이다. 대학생이나 사회 초년병들이 금융거래 정보 부족으로 대출에서 제외되는 것이다.

케이뱅크는 신용정보사의 등급에 다양한 빅데이터를 넣어 씬파일러 포섭에 나섰다. 통신비 납부 데이터나 생활정보를 더한 별도의 신용평가 모델을 만들고, 그 안에서 등급을 세분화했다.

김근식 케이뱅크 위험관리본부장은 “4~7등급 중신용자를 대상으로 주주사가 보유하고 있는 빅데이터를 접목해 변별력 갖지 못하는 부분에 대해 옥석가리기를 할 수 있다”고 설명했다.

시중은행에서 똑같은 4등급 고객이라도 케이뱅크에서는 어떤 고객은 대출 대상이고 어떤 고객은 아닐 수 있다. 4등급인데 케이뱅크에서는 1등급이 될 수 있고, 3등급인데 6~8등급을 받을 수 있다. 이같은 평가모델 하에서는 정보가 부족해 대출받기 쉽지 않았던 씬파일러들이 혜택을 받을 수 있을 것으로 보인다.

안효조 케이뱅크 사업총괄본부장은 “주요 조달창구가 고객으로부터의 수신”이라며 “월급통장 많이 유치해서 수신금리 자체를 평균적으로 낮출 수 있을 것으로 보고 있다”고 말했다.

◇돌풍 지속…가입자 4만명 육박

한편 케이뱅크의 돌풍은 서비스 개시 이틀째 되는 날에도 이어졌다. 케이뱅크는 4일 오후 3시 현재 신규 계좌개설 고객이 5만9002명을 기록했다고 밝혔다. 지난 3일 자정을 기해 서비스를 오픈한 이후 이틀 만에 6만명 가까이 끌어모은 것이다. 비대면 실명확인이 허용된 지난 2015년 12월부터 1년간 16개 은행의 월평균 비대면 계좌개설 건수인 1만2000건을 오픈 첫날 이미 넘어섰다.

수시입출식 계좌인 듀얼K를 비롯해 예금과 적금 계좌까지 합하면 수신계좌수는 6만1501개다. 체크카드 발급은 5만3960건, 대출건수는 4123건이다.

케이뱅크 관계자는 “이렇게까지 초반에 고객이 몰릴지 예상하지 못했다”며 “안정적인 서비스를 위해 임직원들이 모두 비상체제로 돌입해 꼼꼼하게 보고 있다”고 말했다.

한 시중은행 부행장은 “케이뱅크 떄문에 시중은행이 바짝 긴장하고 있다는 것만으로도 메기 역할을 했다고 볼 수 있다”며 “기존 은행도 새로운 서비스에 대한 고민을 하지 않을 수 없을 것”이라고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)