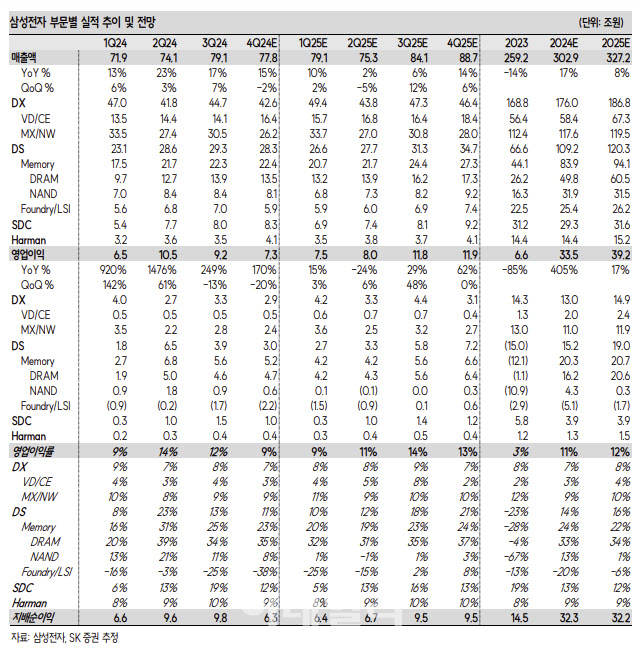

[이데일리 김응태 기자] SK증권은 6일 삼성전자(005930)에 대해 IT 세트 수요 부진 등으로 스마트폰, 메모리 등 주요 사업 전반의 감익이 불가피하다고 전망했다. 이에 목표주가를 8만6000원에서 7만7000원으로 하향 조정했다. 다만 밸류에이션 매력이 크다는 점에서 투자의견은 ‘매수’를 유지했다. 상승여력은 41.5%이며, 전거래일 종가는 5만4400원이다.

한동희 SK증권 연구원은 “삼성전자의 올해 4분기 연결 기준 영업이익은 전분기 대비 20% 감소한 7조3000억원을 기록할 것으로 예상한다”고 밝혔다.

세트 수요 부진 및 계절 비수기 영향, 경쟁 강도 심화 등으로 스마트폰 및 디스플레이, 비메모리, 메모리 등에서 감익을 피하기 어려울 것이란 평가다.

메모리의 경우 수익성 추구를 위한 보수적 출하 전략 지속으로 D램, 낸드(NAND) 모두 출하 부진이 예상된다고 진단했다. 다만 D램은 고대역폭메모리(HBM) 및 D5 출하 비중 확대를 통한 믹스(Mix) 개선에 따른 평균판매가격(ASP) 상승으로 견조한 이익을 나타낼 것으로 봤다.

주요 사업부별 4분기 예상 영업이익으로는 디바이스솔루션(DS) 3조원, 디바이스경험(DX) 2조9000억원, 디스플레이(SDC) 1조원 등을 추정했다.

메모리에서 다소 더딘 경쟁력 회복 속 레거시 시장 내 경쟁 강도 증가로 단기간 업종 내 실적 차별화가 어려울 것으로 봤다. 다만 현 주가 수준은 12개월 선행 주가순자산비율(PBR) 0.9배로 역사적 저점 수준인 점에서 저평가 매력이 커졌다고 판단했다.

한 연구원은 “올 상반기 플래그십 스마트폰 신제품 출시, 낮은 기저에 따른 메모리 믹스의 점진적 제고 예상 등 컨센서스 추가 하향 리스크가 안정화되기 시작하며, 점진적인 밸류에이션 매력이 부각할 것으로 예상한다”고 밝혔다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)