|

백두산 한국투자증권 연구원은 “8월 초중순 나온 2분기 실적이 CFD와 부동산 익스포저 관련 손실 우려에도 불구하고 컨센서스 대비 11% 상회했다”며 “여기에 테마주 열풍 이후에도 일평균 거래대금이 양호한 수준을 유지하면서 증권업종이 시장을 상회하고 있다”고 말했다.

8월 일평균 거래대금(ETF 등 포함 기준)은 28조2000억원으로 7월 대비 10% 감소에 그치고 있다. 전월 일시적으로 급등한 유가증권시장 회전율이 반락했음에도 불구하고, 코스닥시장 회전율이 버티고, ETF 회전율이 1045%에서 1220%로 오히려 개선된 영향이다.

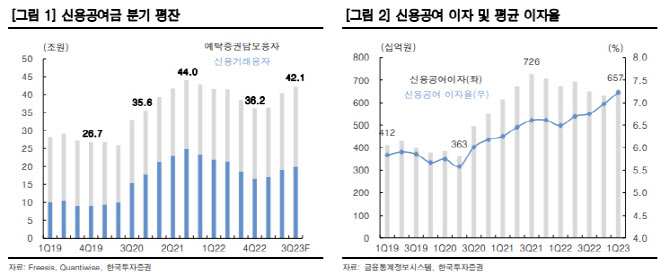

신용공여와 예탁금 규모도 확대되고 있다. 올해 1분기 증권 업종 신용공여 이자는 6571억원으로 전분기 대비 4% 증가했다. 2분기는 신용거래융자와 예탁증권담보융자를 합한 신용공여금 평잔이 1분기 대비 11% 확대됐다. 3분기 신용공여금 평잔도 42조1000억원으로 2분기 대비 4% 늘어났다.

투자자예탁금 평잔은 2분기 9% 증가에 이어 3분기 들어서도 53조3000억원을 기록하며 전분기 대비 3% 개선됐다. 증권금융 운용수익률이 상승하면서 예탁금 관련 손익이 2021년 2분기를 저점으로 8개 분기 연속 확대 흐름을 보이고 있다.

백 연구원은 “예탁금 및 신용공여를 합한 업계 브로커리지 이자손익은 올해 1분기 9274억원으로 전년 동기 대비 15% 증가했다”며 “이 같은 실적 확대 흐름은 3분기까지 지속되고 있는 것으로 추정된다”고 설명했다.

백 연구원은 “예탁금이용료 산정주기와 절차를 구체화하고 공시를 강화할 것으로 보여 이용료율도 향후 점진적으로 상승할 것”이라며 “다만 관련 움직임에도 불구하고 순수익 내 비중이 15%를 상회하는 브로커리지 이자손익이 주식투자 수요 확대로 구조적으로 개선되는 점을 재조명할 필요가 있다”고 전했다.

아울러 증권업 추천주는 삼성증권(016360)을 유지했다. 백 연구원은 “리테일 강점을 바탕으로 거래대금 및 이자손익 확대가 예상되는 반면, 부동산 관련 리스크는 제한적이라 가시적인 실적 개선 및 배당 확대가 예상되기 때문”이라고 했다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)