[이데일리 이용성 기자] 키움증권은 28일

네오위즈(095660)에 대해 차기 신작이자 네오위즈의 주력 게임인 ‘P의 거짓’의 출시가 임박했다며 성장세를 기대했다. 투자의견은 ‘매수’, 목표가는 6만5000원을 유지했다. 전 거래일 종가는 4만5800원이다.

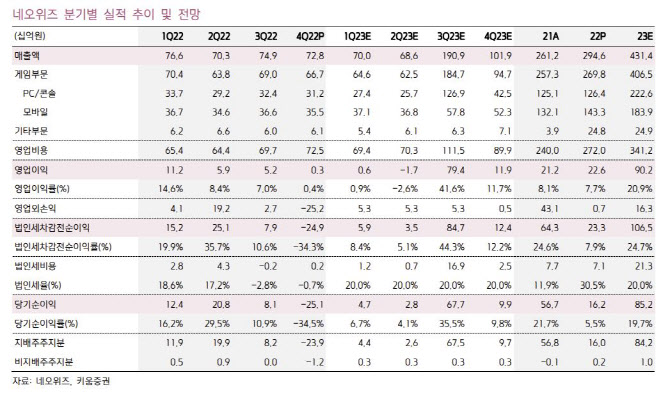

| | (사진=키움증권) |

|

김진구 키움증권 연구원은 네오위즈가 IGN 팬패스트(Fan Fest)에서 기대작인 P의 거짓의 시네마틱기반 스토리 영상을 공개한 것을 두고 “인게임 요소가 충분히 공개된 상황에서 유저 대세감을 확보하려는 개발진의 균형 잡힌 전략으로 평가 된다”며 “향후에도 월 베이스의 미디어, 인플루언서 기반 행사 및 프리오더 기반, 추가적 인게임 영상 공개 여지 등을 기대해 볼 수 있다”고 분석했다. 이어 “P의 거짓은 작년 8월 게임스컴에서 3관왕을 차지하는 등 각종 미디어와 플랫폼 기반 마케팅 협업을 통한 시너지 효과 창출도 상당히 클 것으로 기대한다”고 덧붙였다.

또한 김 연구원은 “네오위즈는 사전 유저 기대감이 큰 게임에 주목할 필요가 있다고 판단하며, 최근 출시된 주요 게임의 성과를 미루어 볼 때 콘솔 기반 트리플 A급 시장의 유저 커버리지가 확대되고 있는 모습이 관측되기에 P의 거짓도 판매고에 대한 한계치를 정해놓는 것은 다소 유연하지 못한 판단일 수 있음을 짚고자 한다”며 “이에 긍정적 유저 게임성 기반의 탄력적인 판매 성과를 기대해 볼 여지는 충분하다”고 전했다.

그러면서 “인게임 영상 공개 수준 등을 감안하면 개발은 거의 일단락된 것으로 파악되고, 최적화 등에 집중하는 흐름으로 관측되며, 최근 스팀 등을 중심으로 한 신작별 최적화 이슈 부각을 감안시 다양한 변수를 제어할 최적화 작업이 출시 전까지 충분한 시간을 가지고 면밀하게 진행될 것”이라고 판단했다. 이어 “국내 출시 게임 중에 트리플 A급 게임으로서 의미 있는 마일스톤을 쌓을 수 있는 최초 게임이 될 것으로 기대하며 이를 통해 동사가 글로벌 게임사와 대등한 경쟁을 할 수 있는 초석이 마련될 것으로 판단한다”고 덧붙였다.

아울러 김 연구원은 ‘브라운더스트2’에 대해서도 P의거짓과 더불어 견조한 성과를 낼시 주가에 우호적 변수로 작용할 것이라고 봤다. 그는 “네오위즈는 해당 게임의 출시를 2분기 말 기준으로 설정하여 올해 3분기 글로벌 하루평균 매출 추정치를 2억원으로 반영해 둔 상태”라며 “글로벌 지역 커버리지 등을 감안시 당사 추정치는 중립 이하 수준으로 판단한다”고 분석했다.

이어 김 연구원은 “동 게임은 동사 주력 게임인 P의 거짓보다 앞단에 있기에 신작의 복합적 기대를 가져볼 수 있는 점과 현재 브라운더스트2의 시장 기대치가 제한적이라는 점을 감안시 견조한 성과 창출시 주가에 우호적 변수로 작용할 것으로 판단한다”고 내다봤다.

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)