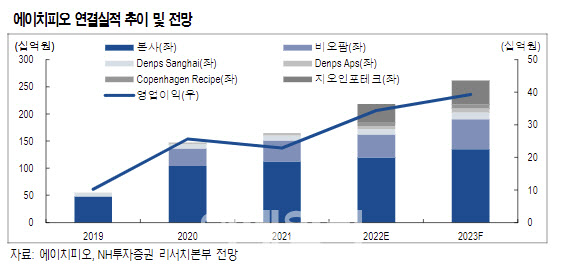

심의섭 NH투자증권 연구원은 “에이치피오는 프리미엄 브랜드 ‘덴프스(Denps)’의 유산균, 비타민 제품 중심으로 제품 포트폴리오를 확장 중”이라면서 “하이엔드 제품 포지셔닝으로 10% 중반대 높은 영업이익률 유지하고 있다”고 말했다.

그는 “지난해 경쟁 심화, 제품 리뉴얼 준비 등으로 인해 실적 부진을 겪었지만, 본업이 신제품 출시 및 리뉴얼 효과에 힘입어 실적 턴어라운드 시현 중인 견조한 모습을 보이고 있다”면서 “프리미엄 펫 브랜드 자회사 ‘코펜하겐 레서피’, 스위스마이크로킥보드 유통사 ‘지오인포테크’, 건기식 제조자 개발생산(ODM) 자회사 ‘비오팜’, ‘덴프스 상하이’ 등을 중심으로 전사 실적 고성장을 지속할 것”이라고 기대했다.

비오팜은 내년 하반기부터 3공장 증설 효과가 반영될 것으로 전망되며, 중국 법인의 ‘하이앤고고(high&gogo)’ 또한 중장기적인 성장세를 보일 것이란 예상이다.

심 연구원은 “다양한 소비재 영역에서 프리미엄 브랜드 사업을 확대해 나갈 것”이라며 “2022년 선행 실적 기준 주가수익비율(PER) 10.7배로 부담 없는 수준이며, 실적 호조에 따른 추정치 상향 여지 또한 충분하다”라고 덧붙였다.

|

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)