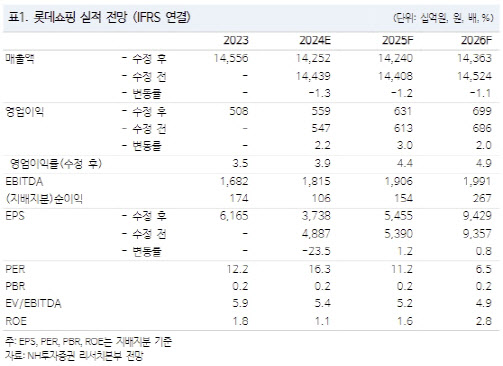

[이데일리 박순엽 기자] NH투자증권은 8일 롯데쇼핑(023530)에 대해 자회사들의 실적 개선으로 연결 영업이익이 늘고 있다면서도 중국 사업 정리 과정에서 영업 외 손실 이슈가 발생한 점은 우려된다고 평가했다. 투자의견은 ‘매수’, 목표가는 9만 5000원 ‘유지’했다. 전 거래일 종가는 6만 900원이다.

주영훈 NH투자증권 연구원은 “소비 경기 침체 여파가 부정적 영향을 미쳤으나 주요 자회사들의 실적 개선이 이루어지면서 전년 동기 대비 영업이익은 증가 추세를 이어가고 있다”며 “중국 사업 정리 과정에서 처분손실이 발생하면서 당기순이익이 적자 전환한 점은 다소 아쉽다”고 말했다.

| | (표=NH투자증권) |

|

주 연구원은 올 하반기 회복을 통한 연간 당기순이익 흑자 달성 여부가 중요하다고 봤다. 그는 또 “현재 주가는 PBR 0.2배 수준에 불과한 만큼 추가적인 주가 하락 가능성은 적다고 판단한다”며 “해외 사업, 특히 베트남 할인점 성과(영업이익률 8.3%)가 빠르게 올라오고 있는 만큼 앞으로 새로운 투자 포인트로 작용할 수 있을 것으로 기대한다”고 평가했다.

앞서 롯데쇼핑은 올 2분기 영업이익이 전년 동기 대비 9% 증가한 561억원, 같은 기간 매출액은 5% 감소한 3조 4278억원으로 집계됐다고 발표했다. 이는 컨센서스를 밑도는 규모다. 국내 백화점과 할인점 기존점 성장률은 각각 0.9%와 -3.9%를 기록하면서 비용 개선 노력이 이어지고 있으나 매출 감소 영향으로 영업이익도 전년 동기 대비 감소했다는 평가다.

주 연구원은 본업의 성과는 부진했으나 주요 자회사들의 손익 개선 추세가 이어진 점은 긍정적이라고 판단했다. 특히 홈쇼핑과 컬쳐웍스 영업이익이 전년 동기 대비 각각 143억원, 41억원 증가하며 연결 실적 개선을 이끌었다.

주 연구원은 “e커머스 부문 역시 오카도 관련 비용 반영(11억원)에도 롯데온 상품 이익률 개선을 통해 적자를 축소했다”며 “하이마트 실적 개선이 더디나 리뉴얼 점포들의 성과가 올라오고 있는 만큼 점진적 회복이 기대된다”고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)