[이데일리 이용성 기자] NH투자증권은 17일

영원무역(111770)에 대해 자전거 회사 스캇(SCOTT)의 어닝 쇼크를 기록했다고 밝혔다. 다만, 주문자위탁생산(OEM)부문은 하반기부터 업황 회복이 이뤄질 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 5만4000원에서 5만2000원으로 4% 하향했다. 전 거래일 종가는 3만8850원이다.

| | (사진=NH투자증권) |

|

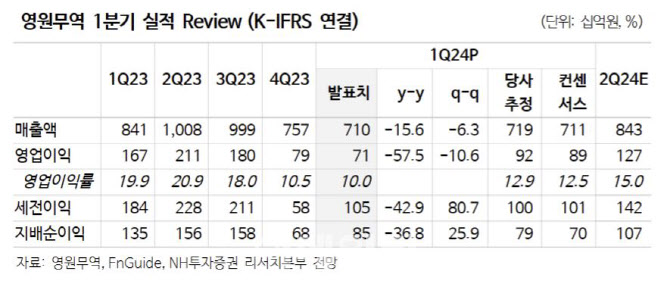

정지윤 NH투자증권 연구원에 따르면 영원무역의 1분기 연결기준 매출액은 7097억원으로 전년 보다 16% 줄고, 영업이익은 710억원으로 같은 기간 58% 줄면서 컨센서스 영업이익 마이너스(-)20% 하회하는 실적을 발표했다.

특히 OEM 매출액은 4676억원으로 전년보다 5% 줄고, 영업이익은 831억원으로 같은 기간 39% 감소했다. 1분기부터 방글라데시 생산 노동자 임금 인상으로 매출원가 급여 항목이 증가한 것으로 파악된다. 올해 1분기 말 OEM 재고자산은 5526억원으로 집계됐는데 지난해 2~3분기 재고자산 증감률 대비 역신장 폭을 축소한 모습이다.

정 연구원은 “전년 상반기 실적 기저 부담에도 불구하고 재고자산이 크게 축소되지 않은 것으로 보아 하반기 매출 회복 가시성은 높다고 판단한다”고 전했다. 특히 자전거 회사 스캇이 부진했는데 SCOTT 매출액은 1962억원으로 전년 동기 대비 35% 줄고, 영업손실 161억원으로 적자전환했다.

정 연구원은 스캇은 기존 영업이익 손익분기점에서 연간 558억원의 적자를 추정했다. 그는 “영원무역은 외화 순현금 상태로 연평균 환율 전망치 상향에 따른 주당순이익(EPS) 변동 폭은 영업이익 조정 폭 대비 미미하다”라며 “연내 스캉의 턴어라운드 시점은 요원해 보인다”고 전했다. 다만 “OEM은 하반기부터 수주 동향이 재차 플러스 전환할 것으로 추정하는 바, 본업의 업황 회복 견해에 대해서는 달라진 바 없으며, 절대적인 밸류에이션 저평가를 고려하면 투자의견은 유지한다”고 전했다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)