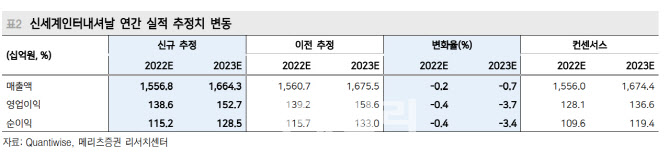

하누리 메리츠증권 연구원은 이날 보고서에서 “신세계인터내셔날은 2분기 매출액 3839억원, 영업이익 387억원, 순이익 332억원으로 분기 최대 실적을 달성했다”며 “영업이익은 컨센서스 대비 14.5% 상회했다”고 말했다.

이어 “의류는 판매 호조에 정상율 상승이 동반되며 영업레버리지 효과가 두드러졌다. 부진 브래드 철수에 따른 수익성 개선 또한 한 몫 했다”며 “매출액 2195억원, 영업이익은 287억원에 달했다”고 분석했다.

|

하 연구원은 “경기 위축 우려가 크다. 역대 최대 분기 실적 실현에도 주가가 하락한 배경”이라며 “소비력 약화가 현실화되며 내수 업체에 부담이 가중되는 모습”이라고 판단했다.

그러면서 “다만 신세계인터내셔날에는 방어책이 있다. 화장품 성장 재개와 생활용품 흑자 전환을 말한다”며 “2023년 또한 견조한 성과를 시현할 전망”이라고 전망했다.

하 연구원은 “스위스퍼펙션 기업과 소비자간 거래(B2C) 사업 본격화, 신규 판권 확보 및 인수합병, 자사몰 강화 등 신성장동력 확보에도 적극적”이라며 “사업전략 방향성과 구조적 체질 개선을 감안하면 매수 접근을 추천한다”고 강조했다.

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)