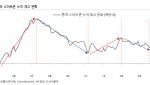

국내 주식시장에서 저조한 성적을 거두고 있는 중국 상장사 주가에 대한 한 증권사 직원의 설명입니다. 중국 기업들의 주가가 하향세를 걷거나 정체된 데에 논리적인 이유가 없어 답답한 마음도 들어 있는 듯합니다. 그도 그럴 것이 중국 기업들은 최근 몇 년간 지속적인 실적 성장을 이뤄왔고 배당 확대 등 주주친화적인 정책도 쓰고 있기 때문입니다.

10년간 자진상폐 5곳·합산시총 3300억…차이나 디스카운트서 포비아로

중국 기업에 대한 편견엔 나름의 근거가 있습니다. 지난 10년간 국내 증시에서 퇴출당한 중국기업은 총 5곳이고 이들 회사의 합산 시가총액은 3300억원에 달합니다. 국내 투자자들이 이 과정에서 큰 손실을 보았습니다. 지난 2007년 8월 3노드디지탈그룹유한공사가 코스닥시장에 입성한 이래 총 23곳의 중국 기업들이 국내 증시에 상장했습니다. 이 가운데 9개사가 상장폐지됐습니다. 자진 상장폐지 4곳을 제외하고는 5개 기업이 퇴출당한 것입니다.

“2세대, 국내보다 타이트하게 점검”…크리스탈신소재 등 매출·순익 증가세

세대를 구분하는 이유는 5년간의 공백기 말고도 더 있습니다. 금융투자업계와 정부는 ‘중국 기업 상장폐쇄 러시’ 후 더욱 깐깐한 제도를 만들었습니다. 이제 다시는 고섬과 같은 중국의 부실기업은 상장할 수 없다는 것입니다. 기업공개(IPO)를 진행하는 증권사는 회계법인과 공조해 상장 이후 나올 수 있는 악재를 확인하고 상장 예비기업 고객사들도 점검합니다. 기업 내부 관리 시스템 정비를 요구하기도 하고 있기도 합니다. 일례로 가장 최근 국내 증시에 상장한 중국기업 컬러레이(900310)홀딩스는 지난해 7월 한국 가율회계법인의 내부회계관리제도를 컨설팅받았습니다. 금융위원회는 부실회사를 상장시켜 투자자에게 피해를 준 경우 대표주관사뿐만 아니라 모든 인수인(증권사)이 손해배상 책임을 지도록 제도를 손봤습니다. 중국기업 기업공개(IPO) 업무를 담당 중인 한 증권사 직원은 “국내 기업과는 비교도 안 될 정도로 중국 기업들을 타이트하게 점검한다”고 전했습니다.

5년 전보다 철저한 과정을 거쳐 상장된 중국 기업들의 실적 성장세는 국내 기업과 견주어도 밀리지 않습니다. 크리스탈신소재의 매출과 당기순이익은 매년 늘고 있습니다. 지난 2014년 매출 521억원을 달성한 뒤 2015년 589억원, 지난해 614억원을 기록해 매해 증가하고 있습니다. 당기순이익도 2014~2016년 224억원에서 305억원으로 증가했습니다. 매출액에 비해 높은 당기순이익(당기순이익률)을 보이는 것도 주목할 부분입니다. 지난 10일 기준으로 크리스탈신소재의 주당 가격은 2330원이고 시가총액은 1579억원입니다. 주가와 1주당 순자산을 비교한 PBR은 0.78배이고 주식가격을 주당순이익으로 나눈 PER은 5.96배입니다. PBR이 1이하고 동일업종 PER이 13.56배인 것과 비교하면 크리스탈신소재의 주가는 다소 저평가되고 있는 것입니다. 컬러레이홀딩스 등 다른 중국 기업들도 사정은 비슷합니다. 이에 대해 한 금융투자업계 관계자는 “적어도 5000원대는 형성돼야 한다고 본다”며 “현재 정치적으로도 중국과 해빙기 무드에 접어드는 등 중국 포비아만 해소된다면 반등할 여지는 충분하다”고 전망했습니다.

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)