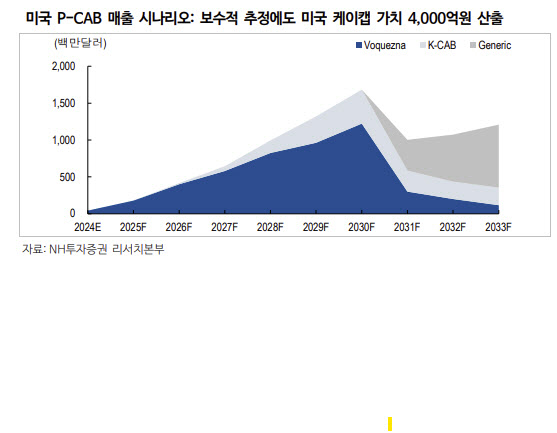

[이데일리 박정수 기자] NH투자증권은 16일 HK이노엔(195940)에 대해 미국 P-CAB 경쟁 약품 보퀘즈나(Voquezna) 특허 단축 우려로 인한 주가 하락을 고려해 목표주가를 6만 4000원에서 5만 5000원으로 14% 하향 조정했다. 다만 투자의견은 ‘매수’를 유지했다. 최근 제약사 피어 대비 과도한 주가 하락으로 오히려 밸류에이션 매력이 부각되고 있단 분석이다.

한승연 NH투자증권 연구원은 “HK이노엔 주가 하락은 경쟁사 패썸 파마의 주가 낙폭에 기인했기에, 이에 대한 올바른 이해가 필수”라며 “패썸 파마 주가 하락 이유는 Voquezna 특허 단축(32년 → 30년) 탓이다. 일각에서 우려하는 가이드라인 변경에 따른 P-CAB 시장 축소(PPI 이후 2차 치료) 영향 사실상 제한적”이라고 판단했다.

한승연 연구원은 “Voquezna의 실제 보험 환급은 이미 2차 치료에만 국한되어 있기 때문”이라며 “이에 경쟁사 제네릭 출시 경쟁만 고려하면 된다”고 진단했다.

이어 “단축된 제네릭 경쟁 고려한 미국 케이캡 가치 약 4000억원으로 평가한다”며 “2027년부터 수익화 예정인 패썸 대비 실제 HK이노엔의 기업가치에 미치는 영향도 다소 제한적이다. 패썸 파마 최근 특허 연장(~2032년) 시민 신청, FDA는 내년 6월까지 응답할 예정”이라고 전했다.

한 연구원은 “밸류에이션 매력과 내년 모멘텀(미국 FDA 신약 승인, 유럽 케이캡 및 기타 파이프라인 L/O) 고려 시 현 시점 투자 매력도 가장 높은 중소형 제약사”라며 “최근 국내 제약 투자 심리 쉬어가는 구간에서 미국 경쟁사 패썸 파마 3분기 실적 발표 이후 주가 급락에 동사 주가(-30%)도 영향, 과도한 측면이 있다”고 짚었다.

![[속보]韓 “최고위원 사퇴로 최고위 붕괴, 당대표 임무수행 불가”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121600390b.jpg)

![[포토]한동훈 사퇴 '최고위 붕괴로 당대표 임무 수행 불가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600432t.jpg)

![[포토]'내란 혐의 조사' 검·경·공 어디서…윤이 고르기 나름?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600419t.jpg)

![[포토] 서울시, 건설 분야 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600372t.jpg)

![[포토]이동하는 문형배 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600241t.jpg)

![[포토]윤 대통령 탄핵 후 첫 출근하는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600190t.jpg)

![[포토]한덕수 대통령대행-우원식 국회의장, 정국 안정 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500534t.jpg)

![[포토]입시설명회 듣기 위해 모인 학부모들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500440t.jpg)

![[포토]최상목 부총리, "내년 경제정책방향 연내 발표…국회와 더욱 긴밀히 소통"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500424t.jpg)

![[포토]크리스마스 앞둔 명동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500407t.jpg)

![[포토]윤석열 대통령 탄핵 심판, 헌재의 시간](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500328t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)