|

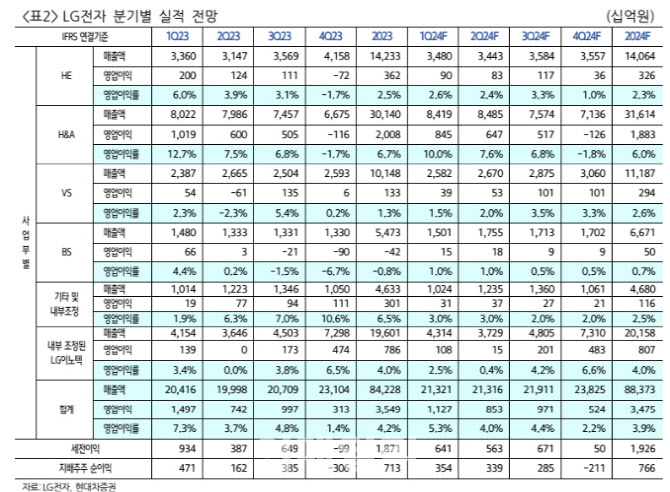

LG전자의 1분기 LG이노텍 포함 연결 매출액은 H&A와 VS사업부의 외형 신장에 힘입어 전년동기대비 4.4% 증가한 21조3000억원을 기록할 것으로 예상된다. 하지만 영업이익은 HE와 H&A사업부의 수익성 하락으로 인해 24.7% 감소한 1조1200억원을 기록할 것이란 전망이다.

노 연구원은 “올해 BPS 기준 PBR은 0.86배로 저평가 되어있지만, ROE 하락 추세를 감안할 때 낮은 밸류에이션은 불가피해 보인다”며 “2017년부터 2019년까지 OLED TV를 중심으로 하이싱글 수익성을 기록한 HE사업부의 부진은 단기간에 개선되지 않을 것”으로 진단했다.

미디어 콘텐츠 소비에서 TV 비중이 지속적으로 감소하고 있는 가운데 팬데믹 기간 동안 대형TV 교체가 크게 진행되면서 대형 TV에 대한 교체 수요가 향후 몇 년간은 길어질 가능성이 크다. 아울러 LCD패널의 경우 중국 디스플레이 업체들이 시장을 장악하면서 가격 인하의 유연성이 과거 대비 떨어질 가능성이 크기 때문이다. 여기에 동사가 시장을 주도하고 있는 OLED TV도 과거와 같은 성장률을 기록하기는 어려울 것으로 보임. 노 연구원은 “스마트폰 사업 정리 이후에 TV까지 저성장 국면으로 진입하면서 H&A이외의 캐시카우는 단기간에 출현하기는 어려워 보인다”고 지적했다.

이어 “LG전자는 스마트폰 사업을 정리했지만, 지난해 연결 매출액은 2009년 대비 15.5% 증가했다. 전기차 충전과 로보틱스 등 신규 사업과 렌탈·케어십·가전 구독 사업 등을 전개하지만 의미 있는 수익성을 확보하기에는 시간이 필요에 보인다”며 “스마트홈플랫폼을 강화하고 있지만 스마트폰 사업을 정리하면서 내부 연결 기기 부재에 대한 아쉬움도 크다는 점에서 신규 모바일기기에 대한 타진 가능성도 열어둘 필요가 있다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)