[이데일리 김응태 기자] KB증권은 6일

현대건설(000720)에 대해 매출 호조에도 원자재 가격 상승 부담 확대로 실적 전망 하향이 불가피하다고 밝혔다. 이에 목표주가는 12개월 선행 주당장부가치(BVPS)의 0.8배 수준으로 자기자본비율 상승, 적용 자기자본이익률(ROE) 하락 등을 반영해 기존 대비 12% 하향한 5만5000원을 제시했다. 다만 건축비 인상과 해외부문 착공 본격화로 투자의견은 ‘매수’를 유지했다. 전날 종가는 4만500원이다.

장문준 KB증권 연구원은 “연결 기준 올해 2분기 현대건설의 매출액은 전년 대비 13.5% 증가한 5조원, 영업이익은 25.9% 늘어난 1776억원을 기록하며 컨센서스를 하회할 전망”이라고 진단했다.

현대건설의 2분기 국내외 매출 증가는 두드러지고 있지만, 원자재 가격 상승에 따른 국내 원가율이 지속돼 실적 기대치를 하회할 것으로 전망했다. 종료를 앞둔 일부 현장의 추가 비용 인식 가능성도 실적 감소 요인이다.

장 연구원은 원자재 가격 상승으로 주택원가율도 오르면서 연간 실적 전망도 하향이 불가피하다고 진단했다. 올해 연간 매출액은 전년 대비 7.5% 증가한 19조4000억원, 영업이익은 0.8% 늘어난 7597억원으로 추정했다. 내년 매출액은 9.7% 증가한 21조3000억원, 영업이익은 29.6% 늘어난 9843억원을 예상했다.

다만 건축자재의 불안정한 수급과 가격 이슈는 다소 진정되는 것으로 파악된다고 짚었다. 재개발 및 재건축 프로젝트를 중심으로 건축비 인상 움직임이 본격적으로 확인되고 있는 것도 중장기 수익성을 지나치게 부정적으로 바라볼 필요가 없는 이유로 꼽았다.

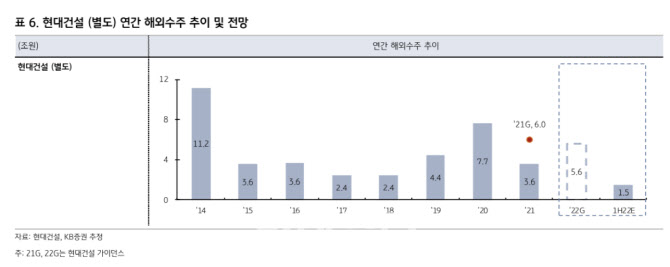

하반기로 갈수록 발주처와 해외 프로젝트 비용 보상 협상이 순조롭게 진행될 것으로 예상했다. 특히 해외부문에서 착공 초기 현장 비중이 빠르게 높아지고 있어 현재 실적이 바닥일 가능성이 높다고 진단했다.

장 연구원은 또 현대건설이 국내외 고른 모멘텀을 보유하고 있다고 설명했다. 그는 “올해 상반기 별도 기준 1만5000세대 수준의 주택을 공급하면서 연간 목표의 50%가량을 달성했다”며 “해외 원전 및 인프라 발주에 대한 시장의 기대감이 서서히 증가하는 가운데 해당 분야에 충분한 트랙 레코드와 프로젝트 파이프라인을 보유하고 있는 점은 매력”이라고 밝혔다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)