[이데일리 김응태 기자] 흥국증권은 24일

SK바이오팜(326030)에 대해 뇌전증 치료제 ‘엑스코프리(XCOPRI)’ 매출 고성장이 지속되면서 오는 2024년 영업이익이 흑자로 전환할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 12만원으로 커버리지를 개시했다. 상승여력은 38.6%이며, 23일 종가는 8만6600원이다.

SK바이오팜은 SK그룹의 신약 연구개발을 담당하는 기업으로 지난 2020년 6월 상장했다. 중추신경계 분야 중 뇌전증 치료제 개발에 주력해왔다. 뇌전증 신약 세노바메이트를 2019년 11월 미 식품의약국(FDA)으로부터 품목허가신청(NDA) 승인을 받았으며, 2020년 5월 제품명 ‘엑스코프리’로 미국 시장에 진출했다.

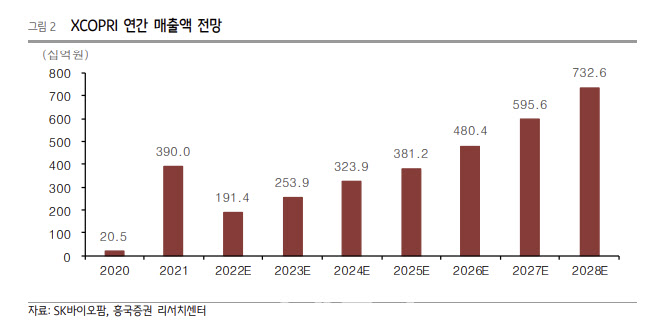

이나경 흥극증권 연구원은 SK바이오팜의 주력 제품 엑스코프리의 처방 건수(TRx) 및 순매출액이 2020년 5월 출시 이후 매분기 고성장하고 있다고 진단했다. 실제 2020년 2분기 21억원에서 올해 1분기 317억원까지 매출이 증가했다. 코로나19로 대면 영업이 쉽지 않았음을 감안하며 기대 이상의 성장이라는 판단이다.

글로벌데이터(GlobalData)에 따르면 엑스코프리의 2027년 매출액은 약 1조8000억원으로 예상된다. 뇌전증 시장이 성장하고 있는 데다, 엑스코프리의 발작 조절에서의 높은 효능 데이터를 나타낸 게 매출 성장에 기여할 것이라는 분석이다.

이 연구원은 이 같은 매출 호조세가 지속될 경우 오는 2024년 영업이익이 흑자전환할 것으로 전망했다. 올해 카리스바메이트 임상3상 진입에 따른 연구개발비 증가, 미국 해외법인을 통한 직접 마케팅 비용 등으로 판관비가 증가하지만 엑스코프리의 매출원가율이 낮아 비용 증가분을 상쇄한다는 판단이다. 그는 “엑스코프리의 매출원가율이 상당히 낮음을 감안하면 기존에 발생하던 3000억원 이상의 판관비를 커버 가능한 엑스코프리 매출이 발생하는 시기에 흑자전환 가능할 것으로 전망된다”고 설명했다.

아울러 그는 엑스코프리의 견조한 매출 성장으로 주가도 상승할 것으로 내다봤다. 이에 따라 목표주가는 2022~2031년 10개년 현금흐름할인법(DCF) 밸류에이션으로 영구성장률 2.0%, 가중평균자본비용(WACC) 6.5%를 적용해 12만원을 산출했다고 부연했다.

![[포토]서울리빙디자인페어 관람객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800797t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토]격차해소특별위원회 정책토론회 '정년연장 쟁점과 과제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700657t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)