[이데일리 조해영 기자] NH투자증권은 28일

CJ ENM(035760)에 대해 전 부문이 업사이드 포텐셜을 보유한 가운데, 특히 미디어 부문의 광고 경기 회복 수혜와 티빙 가입자 수 증가세를 주목할 만하다고 전했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 20만원에서 23만원으로 15% 상향 조정했다. CJ ENM의 25일 현재가는 18만4500원이다.

이화정 NH투자증권 연구원은 28일 리포트에서 “전 부문의 업사이드 포텐셜에 주목한다”고 전했다. △미디어 부문 콘텐츠 경쟁력에 기반한 티빙 가입자 증가 △커머스 부문 플랫폼 일원화를 통한 영업 효율화 △음악 부문 오디션 프로그램을 활용한 신규 자체 IP 발굴 △영화 부문 신작 개봉 재개에 따른 영업 정상화 등이 기대된다는 설명이다.

월별 광고 단가 상승에 따라 광고 매출의 성장세가 확인되는 가운데, 방송 콘텐츠 제작비 효율화 효과가 본격 반영되는 점을 고려해 목표주가를 기존 20만원에서 23만원으로 15% 상향 조정했다.

지난달 기준 티빙의 MAU는 330만명, 유료 가입자는 130만명을 웃돌면서 각각 역대 최대치를 기록했다. 예능 위주로 독점 콘텐츠를 강화하고 네이버 멤버십 협업 효과도 영향을 미쳤다는 분석이다.

이 연구원은 “6월 유로 2020 경기 중 40%를 독점 중계함에 따라 독점 콘텐츠의 범위가 스포츠 중계까지 확장될 전망이며 MAU 성장세가 지속될 것”이라며 “디즈니의 경우 자체 OTT 디즈니플러스의 시장 안착 과정에서 주가 드라이버는 가입자 성장세였으며, CJ ENM에 대해서도 같은 관심을 가져볼 만하다”고 설명했다.

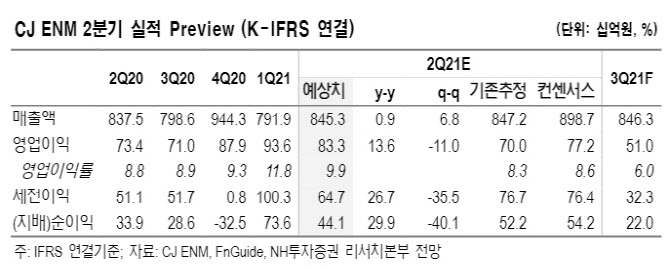

2분기 연결 기준 매출액은 전년 동기 대비 1% 증가한 8453억원, 영업이익은 14% 증가한 833억원으로 시장 컨센서스를 상회할 것으로 전망했다. 이 연구원은 “미디어 부문이 광고 경기 회복과 콘텐츠 흥행으로 광고 매출 성장이 지속되는 가운데 제작비 효율화도 지속될 것”이라며 “커머스 부문은 플랫폼 통합 관련 일회성 비용 부담 가능성이 있지만 계절적 성수기 효과가 유효할 것”이라고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)