이번주 역시 2분기 어닝 시즌의 연속선상에 놓여 있지만, 시장에 큰 영향을 미칠만한 유력 기업들의 실적발표는 그리 눈에 띄지 않는다. 이에 따라 경기지표에 더욱 관심이 쏠릴 수 밖에 없는 상황이다.

앞서 뉴욕증시는 지난주까지 4주 연속 상승세를 기록했다. 다우 지수의 주간 상승률은 4주전 7.3%에 달했지만 3주전에는 3.9%, 2주전 0.9%까지 감소했다. 하지만 지난주 7월 고용지표가 기대 이상의 개선세를 보인데 힘입어 다우 지수의 주간 상승률은 2.1%를 기록하면서 모멘텀이 다시 강화되는 모습이었다.

다만, 뉴욕증시의 주요 지수들은 지난 3월 저점대비 50% 안팎 급등했다. 2분기 어닝 시즌이 시작된 이후로는 한주도 빠짐없이 상승세를 지속했다. 쉼없이 달리다보니 다소 숨이 찰 수 밖에 없는 상황이다.

물론 하반기 경기회복 기대감은 요즘들어 더욱 더 강화되고 있다. 따라서 이번주 뉴욕증시에서는 중장기 경기회복 기대감과 단기 가격부담이 맞서는 가운데 FOMC 회의와 소매지표 등의 이벤트가 주중 시장의 흐름을 결정지을 전망이다.

◇ 소매지표·실업수당에 관심 모아져

|

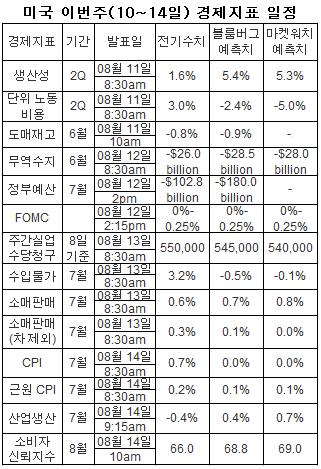

이번주 경기지표는 월요일은 건너 뛰고 화요일에 2분기 생산성과 6월 도매재고가, 수요일에는 6월 무역수지와 7월 연방정부예산 등이 예정돼 있다.

이중 소매판매는 눈여겨볼 지표중 하나이다. 7월 소매판매는 자동차를 제외할 경우 0.1%에 그칠 것으로 예상되고 있다.

그러나 정부의 `중고차 현금보상 프로그램`에 힘입어 자동차를 포함한 7월 소매판매는 전월보다 증가한 0.7~0.8% 안팎을 기록한 것으로 기대되고 있다.

지난주 발표된 미국의 7월 실업률은 9.4%를 기록, 15개월만에 하락세로 돌아섰다. 그러나 일시적이라는 분석이 많다보니, 고용지표인 주간 실업수당 청구건수에도 많은 관심이 쏠릴 전망이다. 현재로서는 54만5000건이 예상돼 6주 연속 60만건을 하회할 것으로 전망되고 있다.

◇ FOMC 금리동결 예상..채권매입 변화여부도 주목

미국 연방준비제도이사회(Fed)의 정책결정기구인 FOMC가 11~12일 이틀간 정례회의를 개최한다.

이번 회의에서 관심은 기준금리 및 채권매입 프로그램의 변화여부에 맞춰져 있다. 일단 FOMC는 현재 제로수준인 기준금리(0~0.25%)를 동결할 것이 확실시 되고 있다.

또 이번주 예정된 소비자물가지수가 낮은 수준을 기록할 것으로 예상되는 만큼 연준이 기준금리를 인상할 가능성은 희박해 보인다. 지난주 금요일 유럽중앙은행(ECB)과 영국 중앙은행인 영란은행(BOE)은 기준금리를 각각 현 수준에서 동결한 바 있다.

다만, 영란은행의 경우 기준금리를 동결하면서 대표적인 `양적완화` 정책인 채권 매입 프로그램을 1750억파운드까지 확대해, 500억파운드 어치의 채권을 추가로 매입하기로 했다.

시장에서는 당초 영국이 양적완화 프로그램을 축소할 것으로 예상했지만, 결과는 빗나갔다. 미국은 영국보다는 사정이 좋기 때문에 추가 매입 결정은 내리지 않을 것으로 예상된다. 그러나 FOMC가 실제 양적완화 정책에 대해 어떠한 결정을 내릴지, 투자자들은 숨죽이고 지켜볼 전망이다.

◇ 어닝 시즌 지속..프레디맥·버크셔 해서웨이 호재

이번주에도 많은 기업들이 2분기 실적을 발표한다.

위성방송사인 디시 네트워크, 전력·가스회사인 다이너지, 에너지기업인 플루어, 유정굴착장비업체 맥더모트 인터내셔널, 통신업체인 버진 모바일 USA 등이 실적을 내놓을 예정이다.

또 지난주 금요일 장마감후 모기지업체 프레디맥은 미 정부로부터 추가적인 지원이 필요없다고 언급, 이번주초 프레디맥의 주가 흐름에 관심이 모아지고 있다. '

투자의 귀재` 워렌 버핏의 투자 회사 버크셔 해서웨이 역시 지난주 금요일 2분기에 흑자로 전환했다고 밝혀 호재를 안고 새로운 한주를 출발할 전망이다.

![[포토]尹 대통령 체포영장 발부, '탄핵 반대 집회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100375t.jpg)

![[포토]서울 아파트 매매 4천건 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100240t.jpg)

![[포토]오동운 공수처장, '尹 체포영장 기한 내 집행하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100185t.jpg)

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)