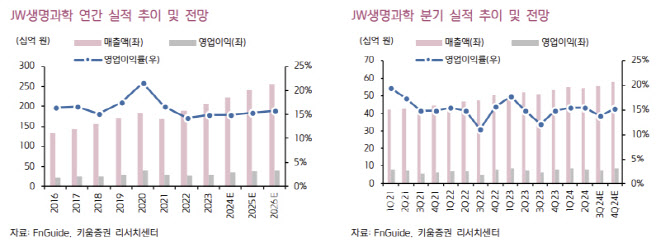

[이데일리 박정수 기자] 키움증권은 30일 JW생명과학(234080)에 대해 의료 파업이 장기화하고 있으나 수액 사업 매출액 타격은 주요 업체들이 선방하고 있는 상황이라며 투자의견 ‘매수’를 유지했다. 목표주가는 목표 주가수익비율(PER)을 낮춘 점을 고려해 1만 6000원에서 1만 5000원으로 6% 내려 잡았다.

신민수 키움증권 연구원은 “JW생명과학 3분기 매출액 558억원으로 전년 동기 대비 9.2% 증가하고 영업이익은 77억원으로 같은 기간 23.8% 증가할 것”이라며 “의료 파업이 지속되며 수액제 판매에 대한 우려가 많으나, 주요 수액제 업체들의 매출 추이를 보면 영향은 제한적”이라고 분석했다.

신민수 연구원은 “이러한 상황 속에서 공장은 꾸준히 가동되며 수액 제품을 생산하고 있고, 계열사인 JW중외제약(001060)으로의 원활한 납품이 이뤄지는 중이다. 또 기업간거래(B2B) 사업을 확장시키며 계열사가 아닌 업체로의 판매 채널이 다각화되고 있다”고 설명했다.

신 연구원은 “또 지난해 6월 JW중외제약의 종합영양수액제(TPN) ‘위너프에이플러스주’가 식약처 허가를 받았다”며 “이어 올해 1월에 공식 출시 과정을 마무리하고 시장에 유통되고 있어 관련 생산량이 늘어날 것으로 기대할 수 있다”고 판단했다.

그는 “작년 10월 충남 당진 TPN 공장 생산능력(CAPA)을 37% 증설하며 연간 1400만 개의 영양수액을 제조할 수 있는 능력을 확보했다”며 “늘어난 CAPA를 활용하며 고정비를 커버하고, 판매비와 관리비를 이전보다 많이 사용하는 기조가 아니기에 이익률은 점진적으로 상승할 수 있다”고 진단했다.

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)