|

유중호 KB증권 연구원은 25일 “나이키의 2023회계연도 3분기(12~2월) 매출액이 124억달러를 기록해 전년 대비 14% 증가하고, 주당순이익(EPS)은 0.79달러로 9.2% 감소했다”며 “매출액과 주당순이익은 시장기대치를 각각 7.9%, 42.3% 상회했다”고 진단했다.

실적이 시장 예상을 웃돈 건 야외 활동이 증가한 데다, 연말 쇼핑 시즌이 겹치면서 매출 성장이 두드러졌기 때문이다. 북미 시장 매출은 27% 성장했다. 동유럽 및 아프리카도 17% 늘었다. 중국을 제외한 아시아 지역 매출은 10% 확대됐다. 중국 매출액은 전년 대비 8% 감소했지만, 전분기와 비교하면 12% 늘어나면서 회복 흐름을 보였다. 다만 직접판매 매출이 17% 증가했음에도 과잉재고 처리로 할인을 단행하며 매출총이익률은 전년 대비 3.3%포인트 하락한 43.3%로 집계됐다.

|

주가도 경쟁사 및 동종산업 대비 프리미엄이 존재하지만, 시장점유율과 실적 개선 추세를 감안할 경우 정당화될 것이란 평가다. 나이키의 12개월 선행 주가수익비율(PER)은 30.9배로, 시장(S&P500) 및 동종기업 대비 높은 수준이다. 3년 주당순이익 연평균성장률(CAGR) 17.4%를 고려한 주가수익성장(PEG) 배수도 1.8배를 기록해 언더아머 0.8배, 퓨마 1.2배, 동종 산업 1.2배 등과 비교해도 우위다.

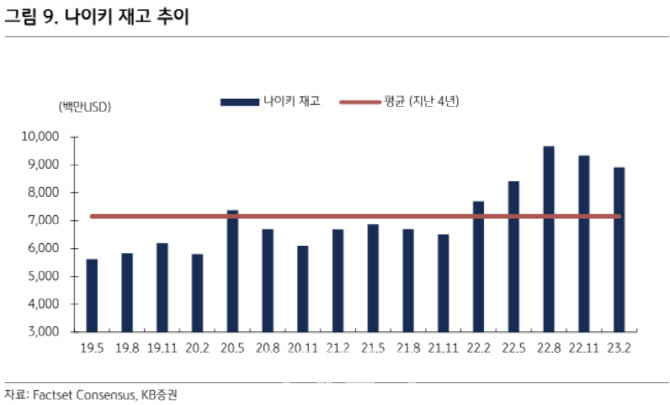

나이키 역시 수요 개선 전망을 바탕으로 2023회계연도 매출 가이던스를 전년 대비 한자릿수 초반 증가에서 후반으로 상향 조정한 바 있다. 3분기 재고 금액도 89억달러로 전년 대비 16% 증가했지만 전분기보다 5% 감소하면서 긍정적인 요인으로 꼽힌다.

유 연구원은 “재고 처리를 위한 단기 할인에 따른 마진 압박이 예상되나, 재고 수준은 상반기에 정상화될 전망”이라고 말했다.

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)