[이데일리 안혜신 기자] 하나금융투자는 8일

KT(030200)에 대해 물적분할을 통한 지주사 전환은 대형 호재라고 분석했다. 투자의견은 ‘매수’, 목표가는 4만5000원을 유지했다.

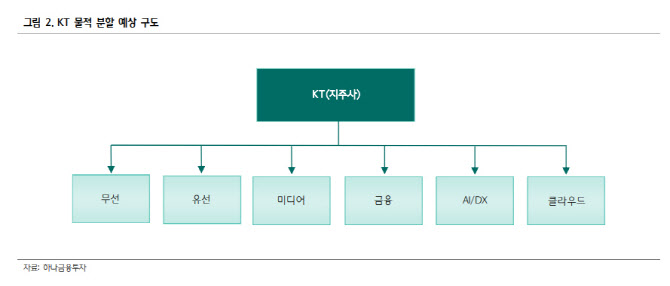

김홍식 연구원은 “데이터센터(IDC) 5개 국사 분사를 계기로 KT 지배구조개편에 대한 관심이 높다”면서 “구현모 최고경영자(CEO)의 연임 가능성이 높다고 보면 내년에는 물적분할을 통한 지주사로의 전환이 예상된다”고 전망했다.

SK텔레콤과는 달리 KT는 주인이 없는 회사이기때문에 대주주 지분율 변동이 수반될 수 있는 인적분할을 추진할 이유가 없다. 본사를 여러부문으로 나누고 자회사간 합병, 본사 사업부서 및 자회사간 합병 등 방대한 현재 사업 구조를 핵심 사업 위주로 재편하는 작업 진행이 예상된다. 신사업에서 성과가 나올 시점이고 과도한 본사 이익 증가 시 규제 이슈 생겨날 수 있어 적절한 타이밍이라는 평가다.

KT는 전통적 통신사업인 집전화(PSTN)부터 캐시카우(Cash Cow)이면서도 성장성을 갖춘 무선사업, 현재 이익 기여도는 낮지만 성장성이 높은 클라우드·AI·메타버스·블록체인·핀테크·사물인터넷(IoT) 등 다양한 사업군이 존재한다. 본사 사업군만 4~5개에 달하고 48개에 달하는 자회사가 존재함에 따라 방대한 사업구조를 갖고 있고 이에 따라 불필요한 영업비용이 발생하고 의사 결정이 빠르지 못하다는 단점이 존재한다.

김 연구원은 “물적분할을 통해 각 조직 들을 정확히 분리, 통폐합하고 회계 분리를 통해 성장성, 수익성을 감별해 낸다면 기업 가치 향상에 큰 도움이 될 것”이라면서 “KT 물적 분할은 LG에너지솔루션과 정반대의 상황이 될 것”이라고 봤다.

KT 자회사 중 높은 가치를 부여 받고 있는 업체가 부재하고 무선사업은 재상장 가능성도 낮지만 경쟁사대비 낮은 멀티플을 적용 받고 있기 때문이다. 오히려 신사업 추진 회사가 상장을 시도하면서 새롭게 가치가 부여되고 주식 시장에서 자산가치를 증명할 가능성이 높아 소액주주에게 큰 호재가 될 것이라는 전망이다.

KT가 자주회사로서 높은 할인율을 적용 받는다고 해도 현재보다는 시가총액이 크게 증가할 가능성이 높다. 이미 부동산·회선 가치대비 70% 할인 거래되고 있으며, 세금·배당성향·배당지급 여력을 감안할 때 총 주당배당금(DPS) 증가 가능성이 더 높고, 요금 규제 측면에서 유리하며, SKT와는 달리 분할 이후 회사간 패권 다툼이 발생할 소지가 없고, 49% 외국인 한도가 배제될 가능성이 존재하기 때문이다. 김 연구원은 “수익성 개선과 더불어 주주이익 누수 현상을 원천적으로 차단하는 방식이어서 큰 기대를 갖게 한다”고 주장했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)