|

주담대 금리가 내린 것은 지표금리가 하락했기 때문이다. 변동금리 지표인 신규 코픽스(COFIX)는 3.42%에서 3.36%로 0.06%포인트 내려갔다. 혼합형 금리 주요 지표인 은행채 5년물 금리도 같은 기간 3.291%에서 3.187%로 0.104%포인트 하락했다. 다만 은행권이 가계대출 증가세 조절을 위해 인위적으로 대출금리를 끌어올려 혼합형 금리 하단은 큰 움직임을 보이진 않았다.

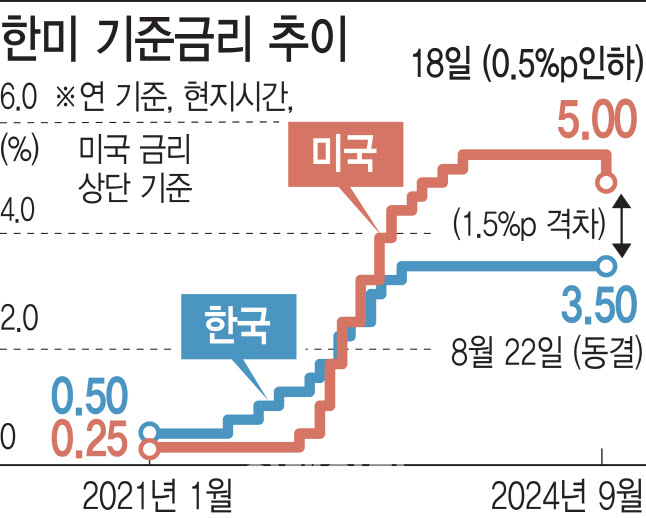

신용대출 금리도 지표금리인 은행채 1년물 금리 하락을 반영해 같은 기간 연 3.990∼5.990%에서 연 3.890∼5.890%로 상·하단이 0.1%포인트씩 내렸다. 이는 연준의 ‘빅컷’으로 한은의 전환 시기도 앞당겨질 수 있다는 시장 기대가 높아지고 있기 때문이다.

|

2020년 11월(+9조4195억원) 이후 3년 9개월 만에 가장 컸던 8월 증가 폭(+9조6259억원)의 약 27% 수준이다. 현재 증가 속도대로라면 이달 전체 증가액은 많아야 약 4조1000억원 정도로 예상된다. 이는 8월의 절반 이하(약 43%) 수준이다. 가계대출 종류별로는 최근 가계대출 급증세를 이끄는 주택담보대출이 19일 사이 2조6551억원 늘었다.

은행권은 가계대출 증가 속도가 더뎌진 이유로 긴 연휴, 이달부터 시행된 2단계 스트레스 총부채원리금상환비율(DSR) 규제, 1주택 보유자의 수도권 주택구입자금까지 막은 은행 자체 가계대출 억제 조치 등을 꼽고 있다.

한 시중은행 관계자는 “연휴 효과 때문에 직접 비교는 어렵지만, 역대 최대 규모와 속도로 주택담보대출이 많이 나간 지난달과 비교하면 확실히 차이가 있다”고 전했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900960b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)