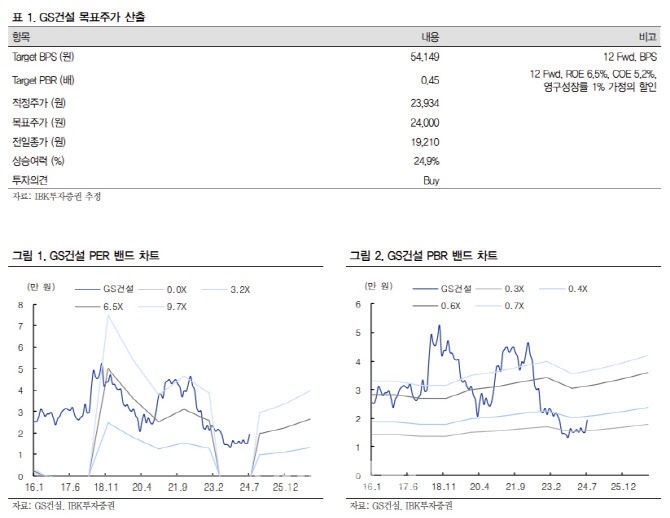

[이데일리 이정현 기자] IBK투자증권은 GS건설(006360)에 대해 “건축 주택 부문 원가 개선이 이뤄지고 있다”고 진단했다. 투자의견 ‘매수’, 목표가는 2만4000원으로 ‘상향’했다

조정현 IBK투자증권 연구원은 29일 보고서에서 “주가 개선의 신호탄이 쏘아졌다”며 이같이 밝혔다.

GS건설은 2분기 매출액이 전년동기대비 5.7% 감소한 3조3000억원, 영업익은 흑자전환한 937억원을 기록했다. 영업이익은 시장 기대치 852억 원 대비 10% 상회하였는데, 2분기 건축 및 주택 부문 원가율이 89.0%로 개선된 영향이다.

상반기 신규수주는 연결기준 약 8조3000억원으로, 연간 가이던스 13조3000억원 대비 약 62.4%를 달성한 것으로 추정된다. 상반기 주택 분양 물량은 8486세대, 연간 공급 계획 1만9880세대 대비 42.7%를 달성했다.

GS건설의 호실적 배경은 2분기 건축·주택 부문 매출원가율이 추정치 93.1%를 크게 하회한 89.0%를 기록하면서다. 조 연구원은 “준공 정산 효과를 제외하더라도 약 90.1%를 기록한 것으로 추정한다”며 “하반기 원가 상승 가능성은 배제할 수 없지만, 내년부터 높은 원가 현장들이 준공되며 구조적인 개선이 기대된다”고 말했다.

다만 우려되는 것은 플랜트와 인프라 부문의 원가율 증가다. 조 연구원은 “플랜트 부문 원가율 상승은 이라크 까르발라 현장 준공 지연 보상 비용이 원인이었는데, 일시에 비용을 반영하며 추가 발생 가능성은 낮을 것”이라며 “인프라 부문에서는 싱가폴 현장의 높은 원가율이 지속될 것으로 전망하나, 부문 매출이 전체 비중의 10% 이하인 점을 고려한다면 전사 원가율에 영향은 제한적일 것”으로 판단했다.

![[포토]尹 대통령 체포영장 발부, '탄핵 반대 집회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100375t.jpg)

![[포토]서울 아파트 매매 4천건 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100240t.jpg)

![[포토]오동운 공수처장, '尹 체포영장 기한 내 집행하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100185t.jpg)

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)