|

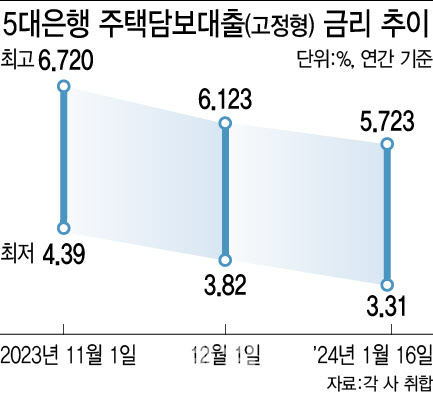

16일 금융권에 따르면 이날 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정금리(혼합형)는 연 3.31~5.723%로 나타났다. 지난해 11월 초(연 4.39~6.720%)와 비교하면 두 달도 채 안 돼 금리 상·하단이 모두 1%포인트가량 낮아졌다.

시중은행의 주담대 변동금리는 하단이 3%대 진입을 목전에 두고 있다. 이날 기준 5대 은행의 주담대 변동금리는 연 4.00~6.645%를 기록하며 금리 하락세가 이어지고 있다.

이는 채권금리 하락에 조달비용이 내려간 이유도 있지만 최근 시행된 온라인 주담대 대환대출 서비스에 맞춰 가계대출 금리를 대폭 조정한 영향이 크다.

이는 시중은행보다 조달비용이 낮아 금리 또한 상대적으로 낮은 구조로 돼 있는 인터넷은행과 견줘도 큰 차이가 없는 수준이다. KB국민은행과 신한은행은 자사 뱅킹 앱에서 타 금융기관의 주담대를 갈아타면 대출 이자를 지원한다는 혜택까지 내걸기까지 했다. 금융위원회에 따르면 지난 9일부터 시작한 주담대 대환대출 서비스는 나흘 만에 5657명의 차주가 1조307억원 규모로 갈아타기를 신청하며 뜨거운 반응을 얻고 있다.

이를 두고 일각에서는 역마진 마케팅을 우려하는 목소리가 나온다. 하지만, 시중은행으로서는 초기 고객을 확보하기 위해선 현 수준의 출혈은 감내할 수 있는 수준이란 설명이다. 은행권 한 관계자는 “대환대출이 금융채보다 낮은 금리로 많이 취급되고 있기 때문에 신규자금만 따지면 역마진일 수 있다”며 “5년 후 고정금리니까 앞으로 조달금리가 낮아진다면 마진이 생길 수 있다는 시뮬레이션을 거쳤다”고 설명했다. 금리 인상 주기의 정점에 도달했다는 현 시점에서 변동금리 대출이 늘어나는 것보다는 오히려 초기 마진이 빠지더라도 대환대출로 고정금리를 확대하는 것이 장기적으로 안정적 전략이 될 수 있다는 것이다.

온라인 전세대출 갈아타기 서비스까지 시행되면 금융권의 고객 쟁탈전은 더욱 치열하게 전개할 전망이다. 특히 전세대출 갈아타기는 기존 대출의 대출보증을 제공한 보증기관과 같은 보증기관의 보증부 대출로만 갈아타기가 가능한데, 보증 기반 전세대출은 주로 은행이 취급하고 있어 전세대출의 대환은 은행 간 파이 싸움으로 이어질 전망이다.

전문가들은 대환대출 서비스를 기점으로 전세대출 금리가 3% 중반대까지 낮아질 수 있다는 시각이다. 현재 기준 5대 은행의 전세대출 최저 금리는 연 3.80%에서 4% 초반대에 이른다. 김혜미 하나금융연구소 연구위원은 “올 상반기에서 하반기 내 금리 인상이 마무리되고 하락한다는 시그널에 은행채 금리가 떨어진 상황에서 대환대출 경쟁은 전세시장까지 번져 한동안 이어질 것으로 보인다”고 말했다.

한편 금융당국은 은행의 대출 갈아타기 유치 경쟁이 가계대출 증가로 번질라 우려하고 있다. 은행별 비대면 주담대 대환 한도를 늘리는데 신중한 모습이다. 은행별로 취급할 수 있는 연간 대환 한도는 각 은행이 최근 3개년간 주담대 신규 취급액의 평균 수준으로 하한 2000억원, 상한 2조원이다. 금융당국은 별도로 은행에 이달 취급 한도를 부여했는데 이는 1000억~2000억원 수준으로 전해졌다.

지난달 기준 전 금융권 주택담보대출은 전달보다 5조 1000억원 증가해 전달(5조 6000억원 증가) 대비 증가폭이 축소됐다. 가계대출 증가세를 간신히 잡았는데 주담대 갈아타기의 흥행으로 다시 가계부채 확대를 부추길 수 있다고 우려한다.

|

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)