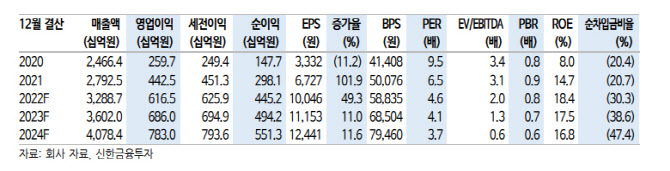

미주, 유럽향의 상반기 수주 모멘텀이 강하다. 1분기에도 순수 S/S(스프링·썸머) 시즌 물량 대응만으로 달러기준 매출이 50% 중후반 성장했다. 박현진 수석연구원은 “비수기임에도 불구하고 성수기처럼 위탁생산(OEM) 가동률이 100%를 넘어서면서 이례없던 호황기에 있는 것으로 판단한다”면서 “특히 3월 성적이 예상보다 좋았다”고 말했다.

|

상위 어카운트 바이어들 수주가 전반적으로 증가했다는 분석이다. 작년 하반기부터 지속된 공급망 불안 때문에 바이어들이 재고를 충분히 확보하는 추세로 전환하면서 OEM 수주 매출이 강하다고 볼 수있다. 주요 바이어인 노스페이스, 룰루레몬, 엥겔벌트스트라우스 등 스포츠, 아웃도어 브랜드들의 성장세가 강하고, 기능성 니트의류 수주도 제품 믹스 개선에 영향을 주는 것으로 보인다. 각종 원부자재 가격 상승에도 1분기 이익이 작년동기대비 대략 두 배 증가해 수주 단가 경쟁력이 향상되고 있는 것으로 추정했다. 박 연구원은 “2분기 원부자재 가격 상승이 더해지면서 원가 부담이 더 커질 수 있지만 수주 매출이 기대 이상으로 크게 증가하면서 영업이익 성장은 30%대를 지켜낼 전망”이라면서 “이러한 추세라면 2분기 연결매출 7996억원(전년비 18.0% 증가), 영업이익 1416억원(전년비 34.9% 증가) 달성은 무리 없을 것”이라고 내다봤다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)