[이데일리 이광수 기자] 한국투자증권은

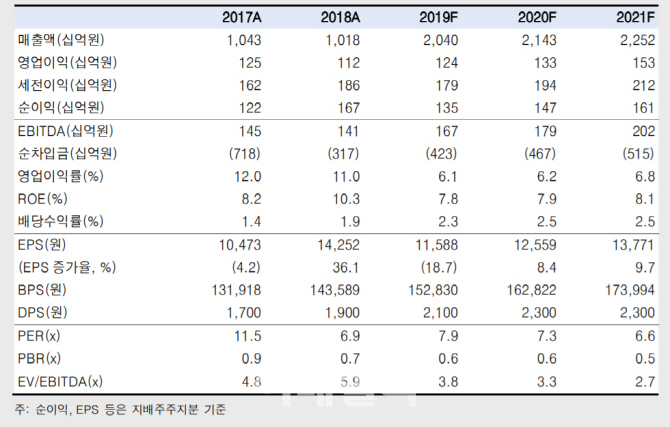

현대홈쇼핑(057050)에 대해 본업 회복과 자회사 실적 정상화로 저평가 매력이 부각되고 있다고 분석했다. 투자의견은 ‘중립’에서 ‘매수’로 상향했고, 목표가는 14만원을 새롭게 제시했다.

허나래 한국투자증권 연구원은 26일 “본업인 홈쇼핑에서 안정적인 취급고 증가가 지속되고 있다”며 “부담으로 작용했던 송출수수료 인상폭도 지금까지보다는 줄어들 전망”이라고 설명했다.

올해 송출수수료 인상폭은 5%로 작년 인상폭인 7%에 비해 낮은데다, 취급고가 안정적으로 증가하는 만큼 홈쇼핑 이익 방어도 가능한 시점이라는 게 허 연구원의 분석이다.

그는 “작년 12월 인수한 현대L&C가 부진한 1분기 실적을 지나 턴어라운드를 눈앞에 두고 있다”며 “2분기부터는 성수기에 진입하고 건자재 가격도 안정화되는 만큼 실적 개선이 기대된다”고 말했다.

허 연구원은 “특히 2015년부터 시작한 렌탈케어가 꾸준하게 계정수를 늘려가며 턴어라운드를 앞두고 있다”며 “현금 여력도 충분해 비디오커머스를 포함한 신규사업 전개도 기대된다”고 전망했다.

주주 환원 요구가 지속되는 만큼 배당 확대도 실시할 것으로 분석됐다. 그는 “현대홈쇼핑은 지난 2017년에 이어 올해도 주당배당금(DPS) 기준으로 200원씩 꾸준히 상향해왔다”며 “앞으로도 이와 같은 기조를 이어갈 계획”이라고 설명했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)