|

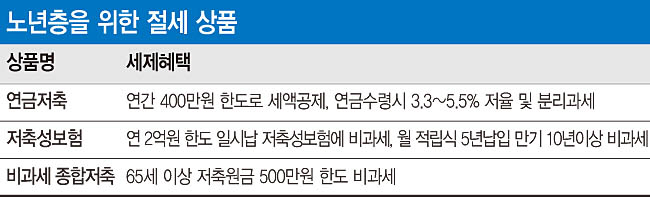

금융권에선 가장 주목해야 할 상품으로 ‘연금저축’을 꼽는다. 은행에선 연금저축신탁, 보험사에선 연금저축, 자산운용사에선 연금저축펀드란 이름으로 제각각 팔고 있지만, 통칭해 ‘연금저축’으로 불린다. 연금저축은 연간 400만원 한도로 세액 공제된다. 총급여 5500만원 이하는 공제율이 16.5%, 초과는 13.2%가 적용된다. 연금저축은 연말정산에서 세금을 가장 쉽고 많이 돌려받는 방법이기도 하다.

다만 올해부터 퇴직연금에 대해 300만원의 한도가 별도로 신설되면서 퇴직연금만으로 최대 700만원까지 세액공제가 가능지자 퇴직연금의 인기도 높아지고 있다. 연금저축만으로는 400만원까지만 세액 공제된다.

특히 개인형퇴직연금(IRP)상품이 큰 주목을 받고 있다. IBK기업은행의 적립식IRP상품은 지난해 말 수탁 누적금액이 61억7000만원이었으나 올 6월말 162억9600만원으로 두 배 이상 급증했다. 계좌수도 같은 기간 1만1779개에서 9만6755개로 8배 이상 늘었다.

국민연금 등과는 별도로 IRP나 연금저축, 연금보험 등 사적연금에 대해선 연 1200만원 한도로 분리 과세된다. 만약 1200만원을 넘어서면 금융종합소득과세 대상(1인당 금융소득 2000만원 초과)으로 분류돼 높은 세율(최대 38%)이 부과될 수 있다.

민혜정 우리은행 삼성동 지점 PB팀장은 “한꺼번에 돈을 낸 후 세제혜택을 받는 것보다 미리 저축성 보험에 가입해 5년 이상 납부하고 10년간 유지하는 것이 혜택이 더 크다”고 말했다.

또 65세 이상 노년층에 대해 5000만원 한도로 비과세가 적용되는 저축상품은 노년층에게만 주어진 특별한 세제혜택인데다 별도의 조건이 없어 가입하는 것이 좋다. 더 높은 수익을 원하는 노년층은 1인당 투자금액 5000만원까지 분리 과세되는 하이일드 펀드를 노려볼 만하지만 리스크가 높아 안정적인 자산관리를 헤칠 수 있다는 약점이 있다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)