美 금리·중동 분쟁에…맥 못춘 국내증시

22일 마켓포인트에 따르면 지난주(10월16~20일) 코스피는 2375.0으로 마감해 전주(10월13일, 2456.15) 대비 3.3%(81.15포인트) 하락했다. 같은 기간 코스닥은 822.78에서 769.25로 6.51%(53.53포인트) 내렸다. 코스피는 7개월 만에 2400선을 하회했으며, 코스닥은 7거래월 래 최저치를 기록했다.

지난주 국내 증시는 미국의 국채금리가 급등한 탓에 투자심리가 위축하며 뒷걸음질쳤다. 미국의 10년물 국채금리는 19일(미 동부시간) 장중 5%를 돌파했다. 이는 글로벌 금융위기 직전인 2007년 이후 16년 만이다. 미국의 9월 소매판매, 산업생산 등 실물 경제지표가 예상치를 상회하며 견조한 경기가 부각하자 추가 긴축 우려가 높아진 탓이다. 제롬 파월 연준 의장도 “추세 이상의 성장에 대한 증거가 많거나 노동시장이 더 완화하지 않을 경우 추가 긴축 정책이 필요하다”고 언급하며 부담을 키웠다.

|

다만 두 악재로 인한 지수 조정이 추세적인 흐름보다는 단기 언더슈팅에 가까울 것이라는 게 증권가의 시각이다. 9월 연방공개시장위원회(FOMC) 이후 연준 위원들은 국채금리가 상승이 기준금리 인상과 비슷한 역할을 하면서 추가 금리 인상이 중단될 것이라는 입장을 피력하고 있어서다. 아울러 과거 이스라엘과 팔레스타인 간 전쟁이 7~45일 동안 진행된 후 휴전된 점을 고려하면 최근 보름간 이어진 전쟁이 기간 내 마침표를 찍을 수 있다는 관측이 나온다. NH투자증권은 주간 코스피 예상 범위로 2380~2480선을 제시했다.

“추세적 조정 아닐 것”…반도체·자동차 등 주목

3분기 실적 시즌을 고려해 반도체를 비롯해 자동차, 기계, IT하드웨어 등 실적개선 및 수출주에 관심을 기울여야 한다는 제언도 나온다. 이경민 대신증권 연구원은 “3분기 실적 시즌이 진행 중인 만큼 실적 전망이 상향하거나 실적이 불안하더라도 수출 회복세가 뚜렷하고 외국인 수급이 뒷받침되는 업종에 집중해야 한다”고 말했다.

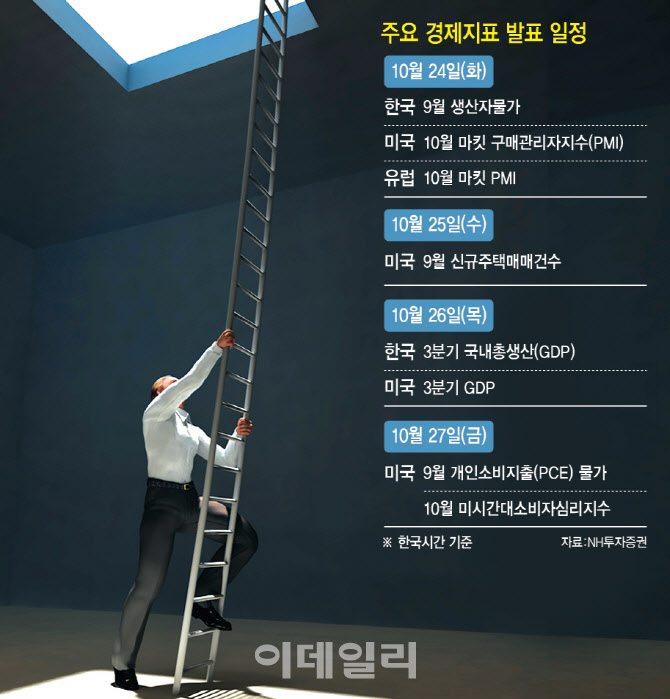

이번 주 발표되는 주요 이벤트는 △한국 9월 생산자물가 △유로존 10월 마킷 구매관리자지수(PMI) △미국 10월 마킷 PMI △한국 3분기 국내총생산(GDP) △미국 3분기 GDP △미국 9월 개인소비지출(PCE) 등이다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)