[이데일리 김응태 기자] 신한금융투자는 7일

신세계인터내셔날(031430)에 대해 력셔리 카테고리와 화장품에서 강점을 가져 하반기 실적이 개선될 것으로 전망했다. 이에 목표주가를 3만6000원에서 4만5000원으로 상향했고 투자의견은 ‘매수’를 유지했다. 지난 3일 종가는 3만5250원이다.

박현진 신한금융투자 연구원은 “국내외 패션 시장의 피크아웃 우려가 있는 상황에서 신세계인터내셔날은 력셔리 카테고리가 성장을 견인하고 화장품 실적 증가에 대한 기대감이 커질 수 있어 매력적”이라고 진단했다.

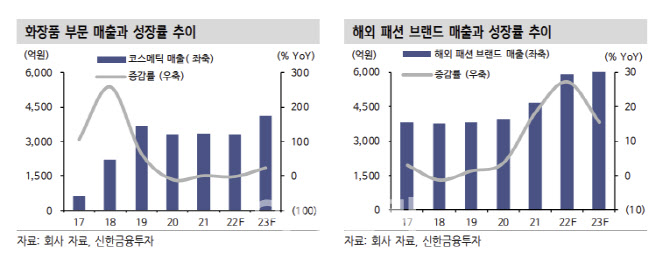

신세계인터내셔날의 력셔리 카테고리 매출 성장세는 3~4월에도 두자릿수 성장률을 유지하고 있다. 여타 패션 기업들과 비교할 때 해외 패션 부문 매출은 올해 2분기에도 전년 대비 30% 상승이 기대된다. 매출 증가에 따른 이익 레버리지 효과로 해외패션에서 마진 기여가 올해 1분기에 이어 2분기에도 높아질 것으로 예상된다.

아울러 자체 디지털 채널 SI빌리지의 매출 신장률이 전년 대비 25~30%로 높게 유지되고 있는 것도 기대 요인 중 하나다. 박 연구원은 “고급 브랜드들의 온라인 매출 신장세가 패션 부분 마진을 지속해서 높이고 있다”고 설명했다.

중국의 봉쇄 조치 해제도 호재다. 락다운 해제로 화장품 매출도 회복 기조를 보일 것으로 예상된다. 수입 화장품은 지난해에 이어 올해도 두자릿수 성장률을 유지하고 있다.

여기에 력서리 브랜드 ‘스위스퍼펙션’이 매출과 이익 기여를 높일 것이라는 게 박 연구원의 분석이다. 현재 국내 매장 5개에서 신세계 외로 추가 매장 오픈이 예상되며, 하반기에는 유럽 진출을 기대하고 있다.

박 연구원은 중국향 수요를 끌어내기 위한 마케팅 증가도 예상된다고 덧붙였다. 다만 패션 부문에서의 마진 개선으로 화장품 부문의 투자 증가가 전사 마진에 마이너스 요인이 될 가능성 낮다고 진단했다. 이외에 골프를 비롯한 스포츠 패션 라인업이 강화될 것으로 봤다.

박 연구원은 “중국 내 리오프닝 기대감이 커지는 점도 화장품 실적 기대치를 높이는 요인 중 하나”라며 “해외 패션과 화장품에 대한 실적 기대치를 상향하고 패션 업종 내 모멘텀 우위가 있다”고 강조했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)