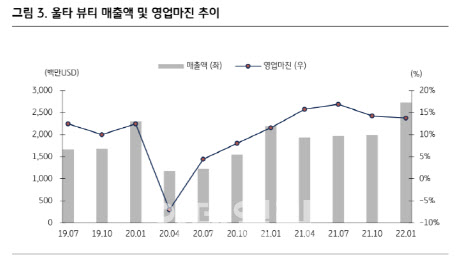

유중호 KB증권 연구원은 “올타 뷰티는 높은 연말 수요로 지난해 4분기(2021년 11월~2022년 1월) 매출액이 27억3000만달러를 기록해 전년 대비 23.5% 증가했으며 시장예상치를 1.3%포인트 상회했다. 주당순이익은 전년보다 58.7% 늘어난 5.41달러로 예상치를 18% 웃돌았다”며 “소매 부문이 20억달러로 전년 동기 대비 33.5% 증가해 실적을 견인했다”고 분석했다.

|

코로나 확산으로 소비 심리가 악화했지만 최근 울타 뷰티 실적이 개선된 것은 고가 브랜드 상품을 확충한 게 주효했던 것으로 풀이된다. 지난해 4분기 올라플렉스 샴푸, 샤넬 젶무 등 고가 브랜드를 4개 추가해 판매 라인을 강화한 바 있다.

올해 전망도 밝다. 유 연구원은 “울타 뷰티는 올해 전망치로 90.5~91.5억달러, 동일매장매출 3~4% 성장, 영업 마진 13.7~14%를 전망하며 상승세를 이어갈 것”이라며 “2021년 신규 매장 44개를 오픈한 데 이어 올해 매장 50개를 새로 열 계획”이라고 설명했다.

코로나 영향이 걷히며 미용 수요가 높아지는 점도 기회다. 그는 “올해 미용 시장 회복에 따른 수혜가 기대된다”며 “비용 증가에도 높은 수요에 기반해 영업 마진과 동일매장매출은 개선될 전망”이라고 진단했다.

다만 성장력을 감안한 주가는 경쟁업체인 에스티로더에 비해 높은 수준이라는 평가가 나온다. 유 연구원은 울타 뷰티의 12개월 선행 주가수익비율(P/E)는 19.2배로 2022년부터 3년간 연평균성장률(CAGR) 7.65%를 반영한 주가수익성장비율(PEG) 배수는 2.51배로 에스티로더 2.06배보다 상대적으로 높은 수준“이라고 밝혔다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)