|

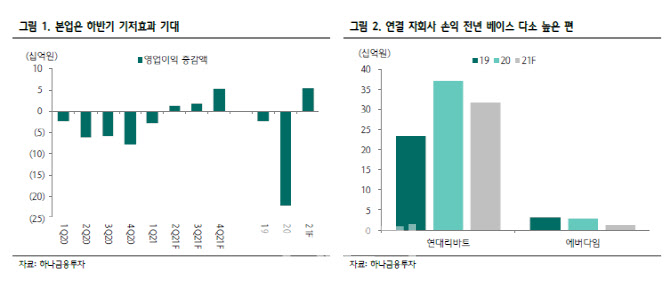

하나금융투자는 현대그린푸드에 대해 2분기 연결 매출액과 영업이익을 전년 동기 대비 4.9%, 4.4% 증가한 8243억원, 230억원을 기록할 것으로 전망했다.

심은주 하나금융투자 연구원은 “부정적인 대외 환경으로 본업인 급식 부문의 부진은 지속되겠지만 ‘더현대’ 입점 효과로 외식 매출은 전년 동기 대비 두자리수 성장이 예상된다”고 분석했다.

동사의 올해 실적은 상저하고가 전망된다. 심 연구원은 “코로나19로 재택 근무 확산·외식 경기 부진으로 본업의 수익성 개선 가능성이 제한적”이라며 “하반기는 기저효과와 ‘더현대’ 입점효과 지속으로 외식부문의 호실적이 지속될 것”이라고 설명했다 . 이어 “중장기 성장을 위해서 급식·식자재 등 본업의 실적 회복과 연결사의 시너지 가시화가 필요하다”고 덧붙였다.

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)