[이데일리 조해영 기자] NH투자증권은 9일

HDC현대산업개발(294870)에 대해 1분기 실적은 공기 지연 여파로 컨센서스 대비 부진하겠지만 2019년 하반기 이후 착공된 프로젝트들의 공정 본격화로 개선될 것으로 내다봤다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편 목표주가를 기존의 3만5000원에서 3만8000원으로 8.6% 상향 조정했다.

이민재 NH투자증권 연구원은 9일 보고서에서 “HDC현대산업개발에 대한 투자의견 매수는 유지하지만 목표주가는 상향하는데, 이는 광운대 역세권 개발 프로젝트가 가시화돼 할인율은 25%에서 20%로 축소했기 때문”이라며 “광운대 역세권 개발 프로젝트는 2025년 준공될 예정”이라고 설명했다.

광운대 역세권 개발 사업은 35~49층 11개동(2694가구) 규모의 주상복합 아파트 단지를 조성할 계획이다. 총 사업비가 2조5000억원 이상인 초대형 프로젝트로 추가 협의를 통해 용적률과 추가 개발이 확정될 예정이다.

이 연구원은 “그 외에도 용산 철도병원부지와 공릉 역세권 개발 사업도 하반기에 진행될 것”이라며 “두 프로젝트의 사업비는 8000억원 이상으로 토지 구입 시점(2018년)을 고려하면 자체사업 수준의 원가율이 예상된다”고 말했다. 이어 “본 프로젝트들은 HDC현대산업개발이 설립한 리츠를 통해 진행할 예정”이라고 전했다.

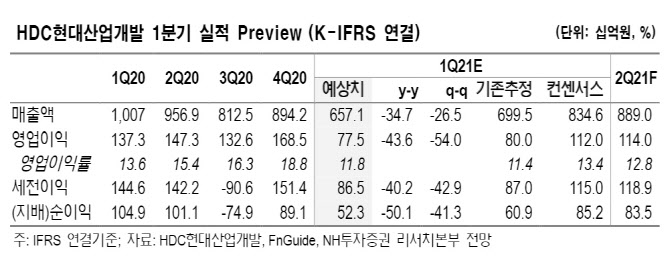

연결 기준으로 1분기 매출은 전년 동기 대비 35% 감소한 6571억원, 영업이익은 44% 감소한 775억원으로 컨센서스 수준을 밑돌 것으로 전망했다. 한파와 대형 현장 종료 영향으로 공기 지연 사유가 발생해 주택 매출이 감소할 것이라는 예상이다.

이 연구원은 “다만 2019년 하반기 착공한 대형 외주 현장들과 자체 사업인 영통/반정 아이파크캐슬 3~5단지, 울산 태화강 아이파크의 공정률이 회복돼 실적은 하반기부터 점진적으로 회복될 전망”이라며 “올해 분양 목표는 1만5000가구로 2분기와 3분기에 집중적으로 이뤄질 것”이라고 덧붙였다.

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)