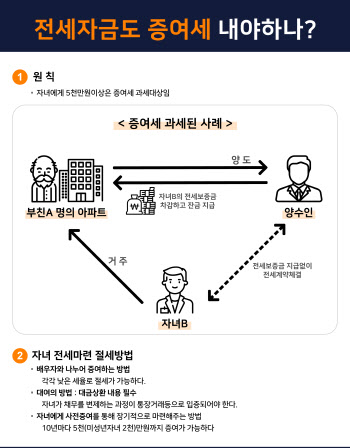

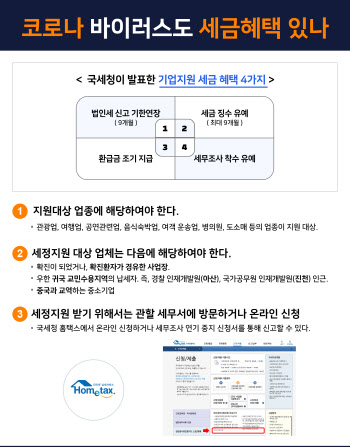

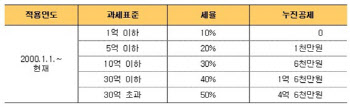

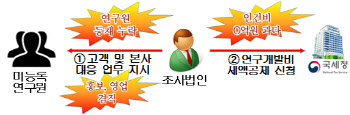

|

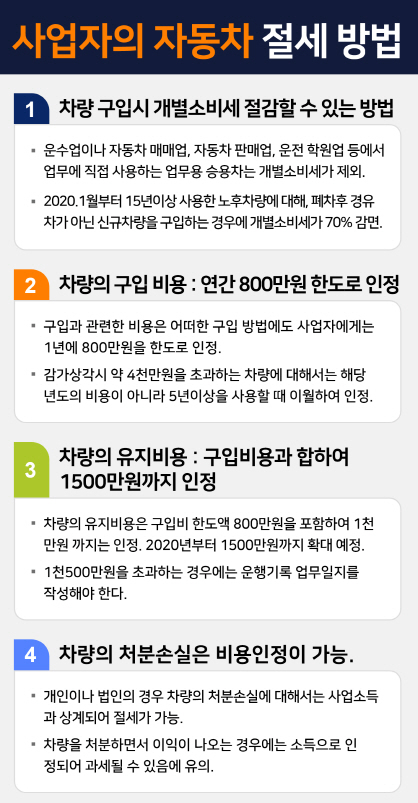

1. 차량 구입 때 개별소비세를 절감할 방법이 있다.

차량은 비업무용 승용차와 업무용 승용차가 있다. 우리가 일반적으로 사업에 쓰는 영업용과는 다른 개념이다. 업무용 승용차는 운수업, 자동차 판매업 등 특정 업종에서 사용하는 차량이다.

운수업이나 자동차 매매업, 자동차 판매업, 운전 학원업 등에서 업무에 직접 사용하는 업무용 승용차는 개별소비세가 제외된다. 다만 일반적인 업종에서 사용하는 대부분의 승용차는 모두 개별소비세를 내야 한다.

그러나 2020년 1월부터는 15년 이상 사용한 노후 차량에 대해서 폐차 후 경유차가 아닌 신규 차량을 구입하는 경우에는 개별소비세가 70% 감면된다. 또한 수소 전기차 구매 시 개별소비세도 감면(400만원 한도)된다.

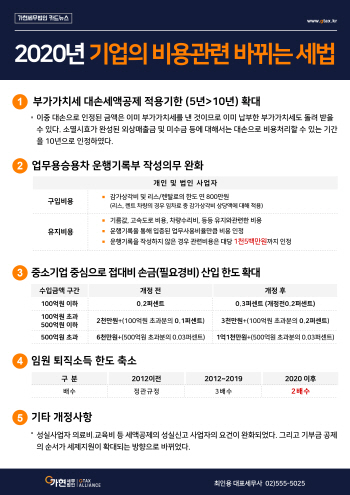

2. 차량의 구입 비용 : 연간 800만원 한도로 인정

차량을 구입하면 사용하면서 감가상각비로 비용을 인정받거나 리스료로 비용을 인정받을 수 있다. 차량의 구입 방법은 여러 가지가 있다. 일시금을 다 주고 사는 방법, 할부로 사는 방법, 리스나 렌트로 구입하는 방법이 있다.

3. 차량의 유지 비용 : 구입 비용과 합해 1500만원까지 인정

자동차를 보유하게 되면 유지 비용이 들어간다. 유류비, 보험료, 수리비, 주차료 등 차량의 유지 비용은 구입비 한도액 800만원을 포함해 1000만원까지는 인정된다.

최근 세법 개정안에 따르면 1000만원의 한도가 2020년부터는 1500만원까지 확대될 예정이다.

예를 들어 총 운행기록이 100km인데 업무상 80km의 운행을 했다면 차량 유지비의 80%만큼을 추가로 인정받을 수 있다.

차량 일지의 작성 방법은 다음과 같다.

특히 법인의 경우에는 임직원 전용 자동차 보험을 들어놓아야 한다. 임직원 전용 자동차 보험을 들지 않는 경우에는 가족들이 법인 차량을 운행해도 알지 못하기 때문에 해당 자동차 관련 비용이 전액 인정되지 않는다.

4. 차량의 처분 손실은 비용 인정이 가능하다.

개인이나 법인의 경우 차량의 처분 손실에 대해서는 사업소득과 상계돼 절세가 가능하다.

반대로 차량을 처분하면서 이익이 나오는 경우에는 소득으로 인정되어 세금이 매겨질 수 있음에 유의하자.

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)