[이데일리 김인경 기자] 신한금융투자는 6일

엠투아이(347890)가 전방 수요 증가 속에 1분기부터 정상적인 영업이익률을 시현할 것이라고 기대했다. 투자의견과 목표주가는 제시하지 않았다.

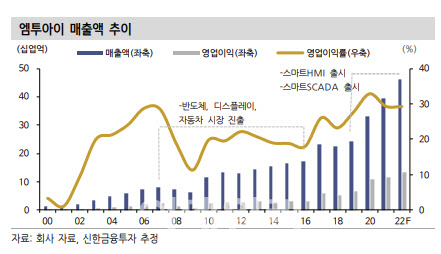

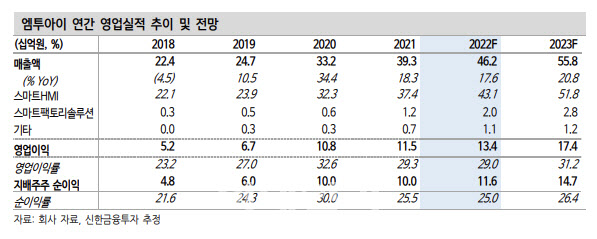

황성환 신한금융투자 연구원은 “엠투아이의 작년 4분기 매출액은 전년 동기보다 15.8% 늘어난 99억원, 영업이익은 같은 기간 8.2% 증가한 21억원을 시현했지만 원재료 비용 상승으로 매출 총 이익률과 영업이익률은 전분기(27.5%)보다 소폭 하락한 21.5%를 기록했다”고 지적했다.

하지만 그는 “1분기는 원재료 관련 문제들이 빠르게 회복되고 있어 상반기 내로 정상 궤도로 회복할 것”이라고 기대했다.

이어 “스마트팩토리 구축은 산업 특성상 높은 품질, 빠른 납기, 고객사 대응이 중요한데 엠투아이는 1999년 설립 이후 자체적으로 개발한 인간-기계-인터페이스(HMI)로 지난 20여 년간 품질 검증을 마쳤다”고 분석했다.

황 연구원은 “해외 경쟁사 대비 국내 고객사 대상으로 신속한 대응과, 산업에 특화된 제품 출시가 가능해 빠르게 국산화를 시현하고 있다”면서 “표준화된 HMI 제품을 판매하고 있기 때문에 높은 범용성을 기반으로 반도체, 2차전지, 디스플레이, 제약 산업 등 다양한 산업군 스마트팩토리 시설에 채택되고 있다”고 강조했다.

이미 주요 고객사는

삼성전자(005930),

SK하이닉스(000660) 및 반도체 장비사들로 반도체 산업이 전체 매출액에서 55%를 차지한다. 황 연구원은 “반도체 분야는 고객 커스터마이징, 신속한 기술지원이 중요하다”면서 “올해 하반기 삼성전자 P3와 향후 미국 테일러 공장 등 수년간 반도체 투자와 관련한 지속적 수혜가 기대된다”고 말했다.

황 연구원은 올해 엠투아이의 매출액은 작년보다 17.6% 늘어난 462억원, 영업이익은 같은 기간 16.3% 증가한 134억원으로 추정했다. 보수적인 산업 특성상 레퍼런스가 쌓이면서 계단식 성장이 전망되는데다, 표준화된 제품으로 다양한 산업에서 신규 고객사를 확보할 수 있다는 기대다.

아울러 황 연구원은 “2022년 주요 포인트는 전방시장 투자 확대로 안정적인 매출액 성장, 신규 산업 진출 여부”라며 “주력 제품인 스마트HMI, 스마트 스카다(SCADA·원격 감시 제어 및 데이터 수집시스템)는 스마트팩토리 구현에 필수 요소로 국내 시장에서의 공고해진 지위와 향후 스마트팩토리 시장성을 감안한다면 지속적인 시너지를 기대해 볼 만하다”고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)