|

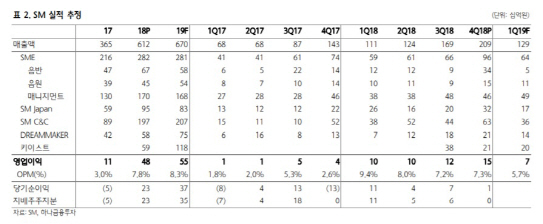

에스엠의 지난해 4분기 매출액은 2085억원, 영업이익은 152억원 수준에 그쳤다. 모두 지난해보다 46%, 311% 증가한 수치지만 영업이익은 시장 컨센서스인 206억원을 밑돌았다는 분석이다. 해외 음원 매출 부문은 호실적을 유지했지만 키이스트가 32억원의 적자를 기록하는 등 자회사의 실적이 예상치에 미치지 못했기 때문이다.

무엇보다 회사의 아이돌 가수 NCT가 에스엠 실적의 열쇠를 쥐고 있다는 분석이다. 이 연구원은 “NCT는 앨범 판매량이 100만 장을 넘어설 정도로 팬덤 층이 두텁지만 히트곡이 없다는 숙제가 있다”면서 “팬덤 대비 투자가들이 인식하는 대중성(음원·유튜브 성적)의 괴리가 크기 때문에 향후 에스엠 주가는 NCT의 대중성 확대 여부에 영향을 받을 것”이라고 설명했다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)