|

최근 세법이 비사업용 토지에 대해서 규제를 많이 없앴지만, 원래의 목적대로 사업에 쓰지 않은 토지에 대해서는 몇 가지 불이익을 주었다. 장기 보유공제(30%)를 인정하지 않거나 비사업용 토지에 대해서 최대 60%까지 중과세를 하는 것 등이다. 현재 세법은 농사를 짓지 않은 비사업용 토지에 대해서는 일반세율에 10%의 세율을 가산하는 중과세의 규정이 있다. 반면 농지에서 8년 이상 농사를 지으면, 양도소득세를 100% 감면(1년에 1억, 최대 5년간 2억)해주는 규정이 있다. 다만 이 규정은 세금의 감면이 크므로 요건이 매우 까다롭다. 이에 대해 자세히 알아보자

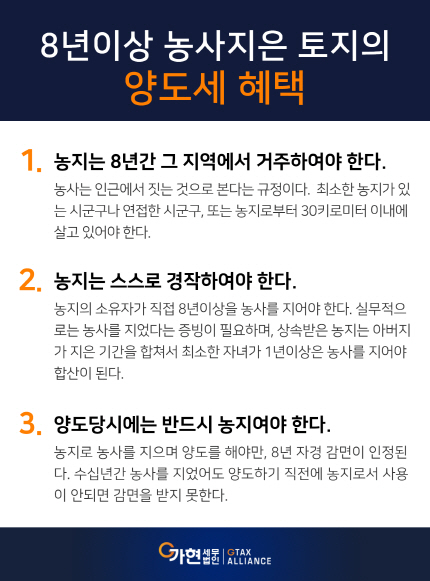

첫째, 농지는 8년간 그 지역에서 거주하여야 한다.

농사는 인근에서 짓는 것으로 본다는 규정이다. 그 근처에 거주도 안하면서 농사를 지을 수는 없기 때문에 8년 농지 감면을 받기 위해서는 최소한 농지가 있는 시군구나 연접한 시군구, 또는 농지로부터 30키로미터 이내에 살고 있어야 한다. 농지 근처에 살지 않으면 8년 자경을 인정받지 못한다. 따라서 농지를 구입 할 때 부터 집근처의 농지를 구입하는 것이 애초에 유리하다.

둘째, 농지는 스스로 경작하여야 한다.

실무적으로는 농사를 지었다는 증빙이 필요하다. 이를테면, 농기구나 농사에 필요한 종자 비료 등을 구입한 영수증은 증빙이 될 수 있다. 또한 농작물을 경작하고 판 이득금액에 대해서 통장으로 입금된 내역도 증빙이 될 수 있다. 논농사의 경우 정부의 직불금을 받을 수 있으므로 이 또한 증빙이 된다. 농사를 지은 것에 대해서는 농협 조합원 등으로 가입하고 농사를 지으며 찍은 사진을 소셜네트워크(인스타그램 등)에 남겨 놓는 것도 증빙이 될 수 있다.

상속받은 농지는 아버지가 지은 기간을 합쳐서 최소한 자녀가 1년 이상은 농사를 지어야 합산이 된다. 자녀가 농사를 짓지 않으면 합산되지 않는다. 공동 명의로 자녀들이 상속을 받아 농사를 지으면 각자 2억원씩 감면을 받을 수 있으므로 절세의 측면에서는 유리할 수 있다.

셋째, 마지막으로 양도 당시에는 반드시 농지여야 한다.

농지로 농사를 지으며 양도를 해야만, 8년 자경 감면이 인정된다. 수십년간 농사를 지었어도 양도하기 직전에 농지로서 사용이 안 되면 감면을 받지 못한다.

마찬가지로 농지에서 농사를 짓는 것만 인정이 되므로 대지에서 텃밭으로 농사를 지은 것에는 인정을 받지 못한다.

이와 같이 8년 농사를 지은 감면 규정은 위 모든 요건을 갖추어야 가능하다. 그러나 실제로 인근의 농지에서 농사를 지은 것은 세금 감면의 혜택이 크므로 잘 활용하면 절세의 혜택이 큰 항목임에 틀림없다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)