|

“신평사의 ‘등급 장사’에 대한 강도 높은 제재 규정은 마련됐지만 기업의 ‘등급 쇼핑’ 행위를 제재하는 규정은 없었다. 횡포를 부리는 갑(甲)은 놔두고 을(乙)의 규율만 강화하는 식이다.”

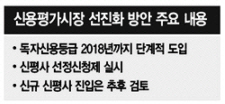

금융위원회가 이번에는 정말 신용평가시장을 선진화하겠다며 지난 22일 내놓은 제도개선책에 대한 크레딧시장의 반응이 떨떠름하다. 일각에선 흥분된 목소리로 ‘철학의 빈곤’을 이야기한다. 정부가 애초에 의도했던 목표인 발행기업이 신평사에 영향력을 행사해 신용등급 정보가 왜곡되는 현상을 바로 잡는 방안은 비중있게 다뤄지지 못하고 백화점식으로 대책을 나열하는 데 그쳤다는 것이다.

금융위가 발표한 신용평가시장 선진화 방안에는 금융위와 금감원, 금융투자협회, 상장사협회사 등 4개기관이 공동 책임자로 적시돼 있다. 크레딧시장에선 갑을관계로 신평사의 워치독(Watch Dog) 기능을 약화시키는 원인을 제공해온 발행기업 대변단체 두 곳이 정책책임자로 나선 것은 아이러니한 일이란 견해를 내놓는다. 물론 금융투자협회는 채권을 발행하는 기업과 등급 정보를 이용하는 투자자로서 양쪽 이해관계를 모두 대변하기도 하지만 정책 중립성을 담보하기 위해서라면 지난 2012년 발표한 ‘신용평가시장 선진화 방안’처럼 금융위원회와 금융감독원 정도만 정책 책임 기관으로 들어가는 게 타당하다는 것이다.

전문가 일각에선 이 같은 문제제기가 다소 사소해보일 수는 있지만 ‘갑’을 대변하는 기능이 명확한 기관 두 곳이 이번 정책의 책임자로 명시되면서 신평사의 독립성 강화 대책이 미온적인 수준에 그치는 결과로 연결됐다고 판단한다. 이번 방안에서 제3자의뢰평가를 제외하면 신평사의 독립성을 강화하는 대책은 사실상 전무한 반면 매년 금감원으로부터 검사를 받고 최대 인가취소까지 이뤄지는 등 규제는 강화됐다는 것이다.

한 자본시장 전문가는 “발행사 단체 의견을 정책 수립 과정에서 들어보는 것은 나쁘지 않지만 직접 정책 책임자로 나선 것은 고양이와 생선을 나눈 꼴이 될 수 있다”며 “정부 역시 자본시장 워치독 기능 강화나 투자자 보호보다 재계나 기업측 이해관계를 대변하는 데 무게를 싣고 있는 모습이 이번 대책에서 여실히 드러났다”고 꼬집었다.

▶ 관련기사 ◀

☞ [신용평가제도 역주행]②또 `눈 가리고 아웅한` 독자신용등급

☞ [신용평가제도 역주행]③공기업 정보불투명 부추길 선정신청제

☞ [신용평가제도 역주행]④과점 폐단 해결은 민간에 떠넘겼다

☞ [현장에서]누가 신용평가 선진화를 방해해왔나

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)