|

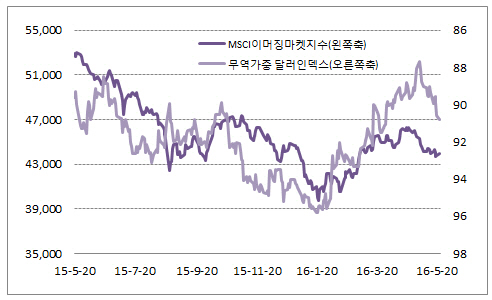

[이데일리 이정훈 기자] 이제 3주일 앞으로 다가온 다음달 미국 연방공개시장위원회(FOMC) 회의를 앞두고 연방준비제도(Fed·연준)가 또다시 기준금리를 인상할 것인지가 글로벌 금융시장을 움직이는 주요 동력이 되고 있다. 연준내 고위 인사들의 매파적(통화긴축 선호) 발언과 지난달 FOMC 의사록이 변화를 촉발시킨 모멘텀이었다. 연방기금금리(FFR) 선물의 내재 변동성을 기준으로 할 때 불과 1주일 전만 해도 10%에도 못미쳤던 6월 기준금리 인상 확률이 30%까지 높아졌고 월가 대표 투자은행인 골드만삭스는 6월 금리 인상 가능성을 35%로 추정하기도 했다.

실제 지난 의사록을 보면 FOMC 위원들 대부분은 △2분기 경제 성장 개선 △지속적 고용시장 여건 강화 △인플레이션 목표 2% 근접 등 3가지 요건이 충족된다면 6월에 기준금리를 올리는 게 적절하다고 의견을 모았다. 이는 지난달 FOMC 성명서에 나타난 문구에 비해 확실히 매파적인 냄새를 풍겼다. 앞으로 나올 경제지표가 어느 때보다 중요해졌지만 이달말과 다음달초로 갈수록 양호한 경제지표가 차례로 발표되면서 금리 인상 부담은 차츰 더 커질 것으로 보인다. 다만 경제지표상으로는 이미 금리를 올려도 무방한 수준까지는 와 있다. 국제유가와 중국 변수가 발목을 잡았던 것인데, 이제 이 두 변수가 잠잠해진 만큼 6월 금리 인상 여부는 어디까지나 연준의 결단 여하에 달려있다고 할 수 있겠다. (☞기사참고: 5월18일자 [증시키워드]긴축카드 만지는 美연준내 중도파)

더구나 지난해 12월 첫 금리 인상 이후에도 대내외 상황을 감안해 비둘기파(통화완화 선호)로 돌아선데서도 알 수 있듯이 연준은 시장과 경제가 충격을 받을 만큼의 통화정책 정상화(=기준금리 인상)를 원하지 않고 있다. 또 미국 경제 회복에 따른 신흥국 수출 호조와 달러표시 차입 부담 완화 등 기준금리 인상이 우회적으로 이머징마켓에 호재가 될 수 있다는 점도 함께 고려해야할 것으로 보인다. 완만하면서도 질서있는 금리 인상은 실(失)보다 득(得)이 크다고 할 수 있다.

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)