[이데일리 박정수 기자] 신한투자증권은 2일 농심(004370)에 대해 해외 모멘텀 확대로 주가 반등이 기대된다며 투자의견 ‘매수’와 목표주가 54만원을 유지했다.

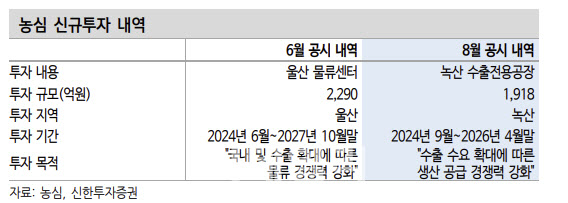

조상훈 신한투자증권 연구원은 “농심은 1918억원 규모로 2026년 4월 완공 예정인 수출 전용 공장 투자를 결정했다”며 “이미 6월에는 2027년 10월까지 2290억원 규모의 울산 물류센터 투자도 공시한 바 있다”고 설명했다.

조상훈 연구원은 “기존 부산 공장 내 수출 생산 능력은 6억개, 신규 공장 생산 능력은 4억7000만개로 완공 후 생산 규모는 약 80% 증가할 것”이라며 “최근 빠르게 증가하고 있는 유럽이 주요 타겟 지역”이라고 전했다.

조 연구원은 “투자 재원은 자사주(30만19주, 4.93%, 1385억원)를 활용한 교환사채 발행을 통해 마련한다”며 “자사주 매입 및 소각이라 최근 밸류업 기조 측면에서는 다소 아쉬운 결정이지만, 이자율이 0%라 재무구조에 부담이 없다. 교환가액(46만1500원)도 높으며 전환 조건도 까다로워 긍정적”이라고 분석했다.

그는 “최근 주가 조정으로 밸류에이션(12개월 선행 주가수익비율 11.6배) 부담은 많이 완화됐다”며 “부진했던 상반기와는 달리 하반기에는 국내외 판매량 증가와 원가 부담 완화, 해외 매출 성장 모멘텀 회복이 기대돼 주가 재평가가 가능할 것”이라고 진단했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)