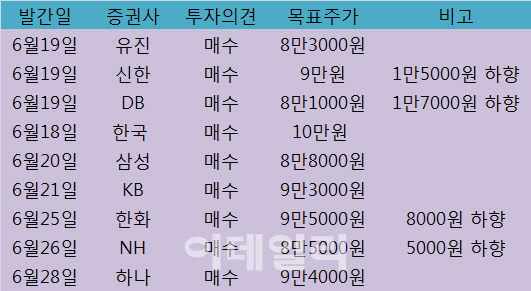

불확실한 대외 환경이 지속되는 상황에서 당분간 실적 반등의 모멘텀을 찾기 힘들 것이란 전망이 우세하다. 지난 2주간 SK하이닉스 보고서를 발간한 증권사들이 제시한 목표주가는 8만1000원(DB)~ 10만원(한투). 28일 종가(6만9500원)와는 16.5~43.8%의 괴리율을 보이고 있다.

다음은 증권사들이 최근 발간한 ‘SK하이닉스 보고서’를 요약한 것이다.

△도현우 NH투자증권 연구원= 미국과 중국의 무역분쟁으로 글로벌 IT 수요가 둔화되고 있어 SK하이닉스의 이익 감소세는 당분간 지속될 것이다. SK하이닉스의 2분기 영업이익은 7800억원 수준이 될 것이다. 이는 전년동기(5조5740억원)대비 86% 감소한 수치다. D램과 낸드플래시(낸드)의 수요 개선 시점은 당초 예상(3분기)보다 지연될 것이다. 4분기에야 메모리 반도체의 가격 하락 폭이 둔화될 것이다. 일부 메이저업체들의 감산 등 급격한 메모리 공급 축소, 인텔의 CPU 가격 인하에 따른 PC 수요 개선, 인터넷 기업이 보유한 메모리 재고 축소 등이 이뤄지고 있기 때문이다.

△이순학 한화투자증권 연구원= SK하이닉스의 2분기 실적은 매출액 6조3000억원, 영업이익 6622억원 수준으로 시장 기대치보다 낮을 전망이다. 매크로 불확실성이 커져 서버 고객들의 재고를 축적하지 않고 있고, D램 가격 하락 폭은 3분기에도 15%에 달할 것으로 보이기 때문이다. 다만 D램 3개사의 수익성이 크게 훼손되면서 공급 조절을 통한 수급 균형 맞추기 전략이 가시화될 가능성이 높다. 이는 곧 업황 바닥 시그널이 될 전망이다. ‘저가 매수’ 전략은 유효한 시점이나, 탄력적인 주가 상승은 제한적인 상황이다. 투자의견은 매수를 유지하지만, 목표주가는 9만5000원으로 기존 대비 8000원 낮춘다.

△황민성 삼성증권 연구원= SK하이닉스의 2분기 영업이익 전망치는 7000억원이지만, 6000억원 이하로 내려갈 수 있는 추가적인 하향 리스크가 존재하는 상황이다. 2분기 D램 가격 하락 폭은 당초 예상치(18%)보다 높은 20% 수준으로 전망한다. 낸드 재고는 감산 등 영향으로 소폭 하락 중이다. 하지만 아직까지 과잉 재고 수준이다. 투자의견 매수와 목표주가 8만8000원을 유지한다.

△이승우 유진투자증권 연구원= 미·중 무역분쟁 관련 극적 반전이 없으면 SK하이닉스의 내년 실적 개선 폭도 시장 기대에 미치지 못할 수 있다. 하지만 길게 보면 중국이라는 잠재적 경쟁자가 사실상 경쟁에서 탈락하게 되는 것으로, 한국 업체들의 메모리 패권이 예상보다 오래 지속될 가능성이 높아졌다. 메모리반도체 업황 회복은 예상보다 늦어질 것이다. 실적 저점은 2분기가 아니라 3분기 또는 그 이후가 될 가능성 있다. 올해 연간 매출액 26조2520억원, 영업이익 3조4710억원으로, 전년동기대비 각각 35%, 83% 감소할 것으로 예상된다. 투자의견 매수, 목표주가 8만3000원을 유지한다.

△최도연 신한금융투자 연구원=SK하이닉스의 2분기 매출액과 영업이익은 6조4253억원, 7355억원으로 추정한다. 미·중 무역분쟁 심화, 화웨이 제재는 메모리 수요를 둔화시키고 있지만, 다른 스마트폰 업체들로의 수요 대체가 가능해 보인다. 반도체 업황의 턴어라운드는 ‘공급제약’과 ‘기저효과’로 이루어지는데, 기저효과는 전방 업체들의 재고소진에서 출발하고, 데이터센터 재고는 2분기말에야 정상 수준(4주 내외)으로 축소될 것이다. 목표주가를 1만5000원 내린 9만원으로 하향 조정하지만, 현재 주가는 최악의 상태다.

△유종우 한국투자증권 연구원= 미·중 무역분쟁 격화와 미국 화웨이 제재 강화되고 있어 하반기 실적 전망도 하향 조정이 필요하다. 다만 낸드 가격 곧 안정화되고, D램은 3분기 지나면서 재고 감소를 통해 수급이 안정화 될 것이란 전망은 여전히 유효하다. D램 가격 하락은 3분기에도 이어져 이익 감소세는 지속될 전망이다. 투자의견 매수, 목표주가 10만원을 유지한다.

△김경민 하나금융투자 연구원= 미국 마이크론의 감산에 이어 도시바도 갑작스러운 정전 사태로 인해 2분기 낸드 출하량이 6.2% 이상 줄었을 것으로 전망된다. 인위적이든 비자발적이든 경쟁사들의 동시 감산으로 인해 삼성전자와 SK하이닉스의 투자 심리에 긍정적 영향 미칠 것이다. 다만 낸드에 집중된 감산으로 인해 삼성전자가 상대적으로 더 유리할 수 있다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)