|

주요 고객인 화웨이와의 거래제한과 무역분쟁이 주원인으로 꼽히는 가운데 하반기 반도체 업황 반등 기대감을 낮춰야 한다는 분석이 제기된다.

이승우 유진투자증권 연구원은 15일 “브로드컴의 가이던스 하향은 화웨이 제재와 미중 분쟁 격화이후 주요 반도체업체 첫 실적 발표였다”며 “하반기 반도체 업황 반등에 대한 기대감을 낮출 필요가 커졌다”고 밝혔다.

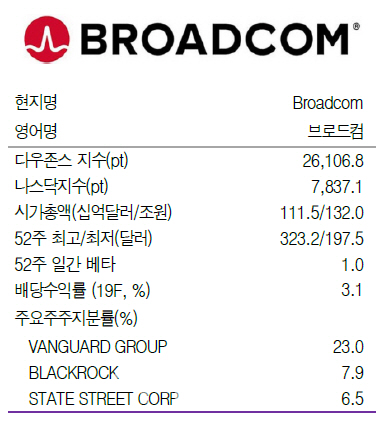

브로드컴의 2분기 실적은 매출 55억2000만달러, 순이익 23억3000만달러로 전년동기대비 10%, 4% 각각 증가했다. 주당순이익(EPS)은 5.21달러를 기록했다.

그러나 연간 가이던스 하향으로 인해 실적 발표후 브로드컴은 시간외 주가가 8%나 하락했다. 이 여파로 코보(-4%), 스카이웍스(-3%), 마이크론(-2%), 퀄컴(-2%) 등 주요 반도체 업체 주가도 시간외에서 동반 하락했다.

경영진은 브로드컴의 가장 큰 고객중 하나인 화웨이와의 거래제한과 무역분쟁으로 인한 통신칩 수요 감소를 원인으로 지적했다. 브로드컴의 중국매출은 지난해 기준 49%이며, 화웨이 매출이 전체 매출의 6~7%를 차지하는 것으로 추정된다는 설명이다.

이승우 연구원은 “브로드컴의 큰폭 가이던스 하향으로 매크로 이슈들로 인한 하반기 실적 우려가 현실이 되고 있다는 점이 확인됐다”며 “특히 브로드컴의 매출이 유선, 무선, 엔터프라이즈, 산업용으로 고르게 분포돼 있다는 점에서 업게 전반적으로 상황이 크게 다르지 않을 것”이라고 예상했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)

!['쑥' 올랐다 '뚝' 떨어져…롤러코스터 탄 환율[외환마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700920h.jpg)