|

|

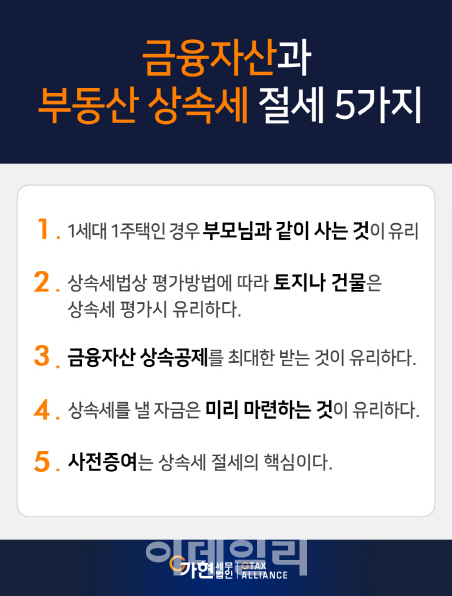

첫째, 1세대 1주택인 경우에는 부모님과 같이 사는 것이 유리하다.

부모님과 같이 무주택인 자녀가 10년이상 1주택으로 같이 거주하게 되면 동거주택으로 인정된다. 동거주택에 대한 상속공제는 주택가격의 40%에 해당하는 금액을 총 한도를 5억원으로 하여 허용된다. 12억 5000만원 이상의 주택에 대해서는 최대 5억원의 상속가액이 줄어드는 것이다. 따라서 1세대 1주택으로 10년간 동거 봉양하는 것은 주택의 거주 방향의 면에서 유리하다. 주택이 여러 채라면 자녀들에게 미리 증여한 후 1주택을 동거주택으로 가져가는 방법도 유리할 수 있다.

둘째, 상속세법상 평가방법에 따라 토지나 건물은 상속세 평가시 유리하다.

상속증여세법상의 평가방법은 원칙적으로 다음의 순서로 이루어진다. 시가, 감정가, 공시가액 순이다. 대체로 아파트나 오피스텔은 시가가 많은 편이다. 동일평형등에 대한 거래가액이 있기 때문이다. 그러나 토지나 건물은 매매사례가액이 많지 않으므로 시가를 판단하기 어렵다. 그래서 대부분 시가보다 낮은 공시가액으로 상속세를 계산하게 된다. 시가가 인정되어 비교적 높은 아파트, 오피스텔은 미리 증여하거나 월세보다는 전세를 놓아 채무를 만들어 놓는 것이 유리하다. 토지나 건물은 상속세의 평가면에서 유리하다.

금융재산상속 공제는 부동산은 공시가액의 제도가 있는데 반하여 금융재산은 바로 시가로 인정되므로 자산간의 형평을 위해 둔 제도이다. 금융자산에 대해서는 다음과 같이 혜택을 준다.

금융자산 상속공제 다음과 같이 세 단계로 공제한다. 첫째 금융재산이 2000만원 이하인 경우에는 해당액을 공제해주고 둘째 금융재산이 2000만원을 초과하여 1억원까지는 2000만원까지 공제가 가능하다. 그리고 1억원을 초과하여 10억원까지 보유하는 금융자산에 대해서는 20%를 공제하여 최대 2억원까지 공제가 가능하다. 최대 한도로 2억원까지 인정되므로 역산하여 10억원의 금융자산을 보유하는 것이 유리하다.

넷째, 상속세를 낼 자금은 미리 마련하는 것이 유리하다.

상속세 낼 자금은 미리미리 만들어 놓은 것이 유리하다. 상속세를 낼 돈이 부족하여 부동산을 급하게 처분하는 경우가 있다. 이런 경우를 대비하여 70세 이후부터는 예상되는 상속세 상당액 만큼을 일정 부분을 금융자산으로 유지하는 것이 좋다.

이를 각각 50억원일 경우로 생각하면 32% 100억원의 경우 39% 가량의 금융자산 비율이 상속세 부담액으로 필요한 자금이 된다.

다섯째, 사전증여는 상속세 절세의 핵심이다.

상속세를 줄이기 위한 가장 좋은 방법은 10년마다 인정되는 증여공제를 한도로 사전에 증여하는 것이다. 사전증여는 적은 증여세를 부담하고. 상속세를 미리 줄일 수 있다. 상속세는 자녀나 배우자등 상속인에 대한 증여는 10년간 합산되고, 며느리 사위 및 손주 등에게 증여하는 경우에는 5년까지 합산되므로 세대를 건너뛴 증여라고 할지라도 전체적으로 절세효과가 더 큰 경우가 많이있다.

종합적으로 금융자산을 많이 보유하게 되면 2000만원 이상의 이자나 배당소득에 대해서 종합소득세로 합산되어 신고 된다. 높은 세율을 피하기 위해 가족들끼리 자금을 분산하여 놓는 경우 문제는 없을까. 가족들끼리 예금을 넣어 놓아도 차명 거래 금지법에 의하여 형사 등의 문제가 있을 수 있으며 자녀 통장에 차명으로 넣어 놓는 예금도 증여세 공제 대상금액인 5000만원(미성년자 2000만원)을 초과한다면 증여로 보아 증여세를 과세 할 수 있으므로 금융재산에 대해서는 10년마다 증여를 통해 합법적으로 분산하여 놓는 것이 유리하다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)