|

P2P금융은 기존 은행의 문턱을 넘지 못한 이들이나 두자릿수 높은 금리를 적용받았던 중신용자에게 적극적인 러브콜을 보내고 있다. 신용정보회사가 제공하는 신용등급에 각종 빅데이터를 더해 고유의 신용평가모델을 만들고 이에 기반해 대출을 진행한다. 비금융활동까지도 반영해 등급을 세분화하고 정교하게 신용도를 평가해 대출 문턱은 낮추고 금리혜택은 높였다.

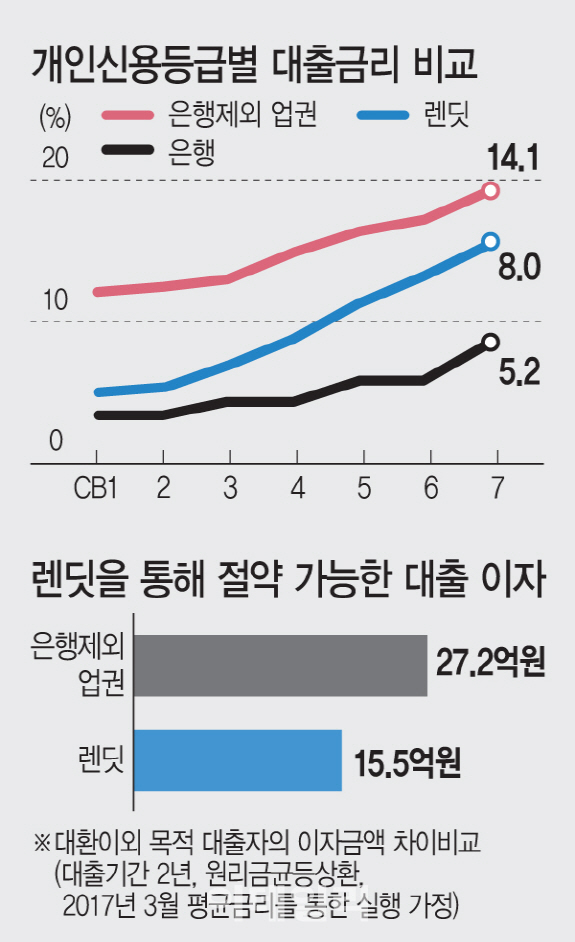

실제 기존 저축은행이나 카드사, 캐피탈, 대부업체를 이용했던 고객들이 P2P금융을 찾아 대출을 갈아타는 ‘대환대출’에 적극 나서고 있다. 렌딧에 따르면 대출목적 1위는 대환대출로 47.6%를 차지했다.

실제 렌딧이 지난 2015년 5월 대출서비스를 시작한 후 올해 3월까지 집행한 2653건, 367억원 규모의 대출 데이터를 분석한 결과 전체 대환대출 고객이 대환 전에 부담해야 했던 이자비용은 2년간 총 35억7000만원이었다. 그러나 렌딧을 통해 대출을 갈아탄 후 2년간 이자부담은 19억4000만원으로 총 16억3000만원의 이자를 절약할 수 있었다고 분석했다. 평균 대출금리는 업권별로 최저 연13.2~29.9%였지만 대환대출 후 연 10.6~12.2%로 떨어졌다.

제도권 금융사와 달리 중도상환 수수료나 한도유지 수수료가 없고, 대출을 신청한 후 통장에 입금되기까지 걸리는 시간이 짧다는 점도 강점으로 꼽힌다. 제도권 금융사는 신용대출 심사로 1주일 가량 걸리지만 P2P금융사는 길어야 하루 정도 소요된다.

적과의 동침을 택하기도 한다. 8퍼센트는 케이뱅크와 손잡고 신규 회원이 ‘나의 은행계좌’에 케이뱅크 계좌를 등록하면 투자에 활용할 수 있는 예치금 2000원을 증정하는 이벤트를 실시한다. P2P금융 서비스와 케이뱅크가 20~40대 모바일 세대에게 좋은 반응을 얻고 있는 만큼 상호 홍보 효과를 노린 것이다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)