3단계는 국제통화기금(IMF)에 구제 금융을 신청하거나 국경을 넘는 자본흐름을 강제로 중단하는 세이프가드로 실제 도입될 가능성은 극히 적다. 그 정도로 국내 금융시장을 바라 보는 정부의 위기감이 높아졌다는 의미다.

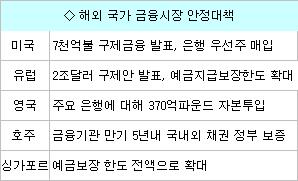

이번 대책을 발표한 배경엔 글로벌 금융위기 해소를 위한 국제 공조에 동참할 밖에 수 없다는 상황논리도 개입됐다. 미국, 유럽 등 금융위기 진원지 뿐 아니라 싱가포르 등 아시아 국가에서도 유사한 조치를 취하고 있기 때문에 대책을 더 미룰 수 없다는 것.

이 때문에 이번 조치로 꽉 막혀있던 금융권의 외화·원화 유동성 경색은 다소 풀릴 것이라는 기대감이 높다.

하지만 이번 조치가 당면한 금융시장 불안을 해소하기 위한 단기 대책으로 국한됐다는 점은 한계점으로 지적된다. 전 세계적인 경기침체 위기에 선제 대응할 수 있는 중장기 정책은 아직 검토 중이다. 곳간(외환보유고)의 달러를 지속적으로 시중에 퍼주면서 줄어드는 외환보유고에 대한 불안도 여전하다.

◇ 불과 닷새만에 입장 바꿔

정부가 19일 발표한 대책은 크게 ▲외환시장 안정 대책 ▲원화 유동성 확대책 ▲증시 안정대책 등 3가지로 구분할 수 있다.

|

다만 국회 동의를 얻어야하는 부담이 있고, 아시아권 국가들이 동참할 지가 불확실했기 때문에 그간 정부가 주저한 측면이 있었다. 실제 불과 닷새전만 하더라도 강만수 기획재정부 장관은 "필요시 (지급보증 대책을) 하겠다"면서도 "유럽과 호주 등 일부 국가는 이미 하고 있지만 아시아 국가는 아직 그럴 필요까지 없다는 상황"이라며 지급보증안에 대해 다소 부정적인 반응이었다.

이런 정부 입장이 일주일도 채 안돼 뒤바뀐 이유는 시장 불안감이 갈수록 확대되고 있기 때문으로 분석된다. 유럽, 미국에서 각종 금융시장 안정책이 발표된 이후 국내 증시, 채권, 외환 시장 변동성은 더욱 높아지고 있다. 훨씬 더 안전한 유럽과 미국 시장을 놓고 외국인들이 굳이 한국 시장에 남아있을 이유가 사라졌기 때문이다.

국내 금융권에서 달러 뿐 아니라 원화 대출까지 힘들어지면서 시중에 은행위기설 `루머`까지 퍼지게 되자 정부가 결단을 내린 것으로 보인다. 시중 은행들의 부채를 보증하는 데 부정적이었던 싱가포르와 말레이시아가 지난 16일 은행 예금 지급보증안을 발표한 것도 이번 대책이 나오게 된 배경 중 하나다.

강만수 장관은 이날 브리핑에서 "대책은 너무 빨라도, 늦어도 곤란하다. 오늘 발표하고 내일부터 시행하는 것이 가장 적절한 시기라고 생각했다"며 "각국 정부가 은행간 차입에 대해 보증에 나서고 있어 국내 은행들이 해외자금 조달시 반사적 불이익을 받지 않도록 할 필요성이 있었다"고 배경을 설명했다.

◇ 달러 기근에는 `단비`

일단 정부 지급보증안이 발표되면서 그간 꽉 막혔던 은행들의 외화 차입에 `숨통`은 트일 것으로 예상된다. 미국과 유럽 등 선진국에서 은행간 거래 자금에 대해 정부가 지급보증을 한 이후 국내 은행들이 해외로부터 자금을 조달하기가 더욱 힘들어졌기 때문이다.

한국은행, 수출입은행을 통해 추가로 공급하기로 한 300억달러도 시중 은행들의 `달러 가뭄`을 푸는 데 도움이 될 것으로 예상된다.

특히 정부가 수출입은행을 통해 빌려주는 200억달러 중 150억달러는 외화자금이 필요한 은행에 옥션(경쟁입찰)방식을 통해 직접 대출하기로 했다. 지난 주 수출입은행을 통해 공급했던 50억달러가 무역환어음을 재할인했던 것과 차이가 있다. 이런 조치는 실물경제(기업)보다는 금융권(은행)의 `달러 기근`을 해소하는 데 초점을 맞춘 것으로 해석된다.

적립식 펀드나 회사채 펀드에 대한 세제 혜택이 시중에 흘러넘치는 유동성을 어느 정도나 끌어올 수 있을지는 지켜봐야 할 것으로 보인다. 일단 전세계 증시가 침체돼 있는 상황에서 배당소득 비과세 혜택만으로 외국인들을 획기적으로 끌어오기엔 역부족이라는 평가가 많다.

다만 펀드 수익률 하락으로 우려됐던 대량 환매 위기는 잠재울 수 있을 것으로 분석된다. 박현철 메리츠증권 애널리스트는 "환매 여부에 대한 고민이 많은 시점에서 나왔다는 점에서 투자자들에게 심리적인 안정을 줘 내년까지 펀드시장 성장이 지속되는데 기여할 수 있을 것"이라고 말했다.

하지만 펀드별로 최대 50% 이상 원금 손실이 난 상황에서 단기간 신규 펀드 가입자가 크게 늘어날 가능성은 적은 것으로 분석된다. 특히 은행예금에 자금이 쏠리면서 어려움을 겪고 있는 은행채나 회사채 시장을 얼마만큼 살려낼 수 있을 지도 미지수다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)