[이데일리 김응태 기자] KB증권은 2일 HDC현대산업개발(294870)에 대해 광운대 역세권 사업이 오는 11월 착공을 시작하면서 내년 이익이 성장이 본격화할 것으로 전망했다. 이에 업종 최선호주로 추천했다. 투자의견과 목표주가는 따로 제시하지 않았다. 전날 종가는 2만5950원이다.

장문준 KB증권 연구원은 “광운대 역세권 사업 주택건설사업계획이 노원구에 의해 승인 처리됐다”며 “상세 내용은 9월2일 노원구보에 고시될 예정”이라고 밝혔다.

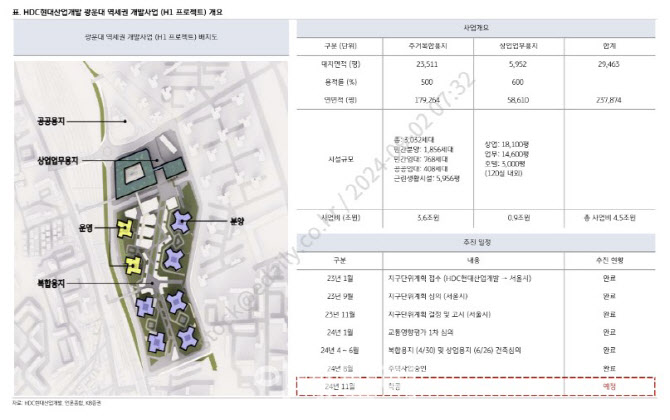

앞서 지난 4월30일에는 광운대 역세권 프로젝트의 복합용지, 6월26일에는 상업용지에 대한 건축심의가 서울시에서 통과된 바 있다. 중요 인허가 절차가 완료됨에 따라 HDC현대산업개발은 오는 11월 중 모델하우스 오픈 및 프로젝트를 착공할 것이란 판단이다. 장 연구원은 “이번 주택사업계획 승인에 따라 광운대 역세권 사업의 11월 착공 및 분양 가시성이 확연해졌다”며 “9월 중 서울시의 굴토 및 구조안전 심의를 거친 후 분양가를 책정하고 11월 중 착공 및 모델하우스 오픈을 진행한다는 계획”이라고 설명했다.

현재 광운대 역세권 사업 규모는 총 4조5000억원으로 알려졌으나 KB증권은 프로젝트의 실제 규모가 5조원을 기록할 것으로 추정했다. 최근 서울 아파트 분양가격 상승기조가 프로젝트 규모에 반영되지 않았다는 판단에서다. 장 연구원은 “지난 7월 인근 장위 뉴타운 푸르지오 라디우스 파크가 3.3㎡당 평균분양가 3507만원에서 35.2대 1의 청약 경쟁률을 기록하면서 1순위에서 마감됐던 점이 광운대 역세권 사업의 최종 분양가 결정에 영향을 미칠 것”이라며 “착공 전 분양가격 확정에 따라 전체 프로젝트의 실제 규모가 드러날 전망”이라고 말했다.

장 연구원은 또 “지금의 HDC현대산업개발이 2015년 주가 전성기 때보다 우수한 잠재력을 가지고 있다”며 “디벨로퍼가 토지를 적시에 산다는 것이 얼마나 중요한 의미를 가지는지 광운대 역세권 사업이 진행되면서 확인될 것”이라고 밝혔다.

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토] 이대한 '마지막홀 들어서며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000273h.jpg)

![노인 타깃의 '이것'....30대 청년이 먹었더니 '오?' [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000174h.jpg)