[이데일리 이용성 기자] NH투자증권은 17일

하이브(352820)에 대해 멀티 레이블의 구축으로 규칙적인 신보가 예정돼 있으면 2분기에도 세븐틴, 르세라핌, 엔하이픈 등의 신보가 예정돼 호실적이 기대된다고 내다봤다. 투자의견은 ‘매수’, 목표가는 25만원에서 31만원으로 상향했다. 전 거래일 종가는 25만9000원이다 .

| | (사진=NH투자증권) |

|

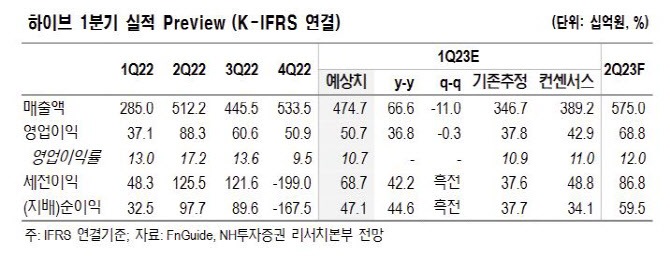

이화정 NH투자증권 연구원은 “하이브의 올해 1분기 연결기준 매출액은 4747억원으로 전년 동기 대비 67% 늘어나고, 영업이익은 507억원으로 전년보다 37% 증가하면서 컨센서스를 상회할 것으로 추정된다”고 밝혔다.

그 이유에 대해 이 연구원은 “공연 부재에도, 뉴진스와 TXT, 세븐틴의 부석순, BTS 지민 등의 신보 판매량이 기대치를 상회한 효과로 2분기도 호실적이 기대된다”고 설명했다. 특히 BTS의 슈가와 TXT의 월드투어로 약 67만명의 모객이 예정돼 있으며, 세븐틴 신보가 BTS 수준의 판매량을 기록할 것으로 이 연구원은 내다봤다.

그러면서 이 연구원은 “키맨 중심의 강한 기획력을 기반으로 독자적으로 운영되는 다수의 레이블을 확보한 상태로, 분기당 3개의 규칙적인 신보 발매가 담보될 뿐 아니라 적중률까지 강화되는 추세”라며 “1분기 신보는 어도어의 뉴진스(130만장), 빅히트의 TXT(290만장)포함 총 4건인데 모두 흥행에 성공했고, 2분기 발매 예정 신보는 플레디스의 세븐틴, 쏘스의 르세라핌, 빌리프랩의 엔하이픈 등이 있다”고 설명했다.

또한 이 연구원은 플랫폼의 경우 3분기 위버스 구독형 멤버십 개시로 본격적인 수익 창출 기대되는 가운데, 에스엠 아티스트 입점까지 확정되며 비로소 최대 K-팝 팬덤 플랫폼 사업자로서의 입지가 확보됐다고 판단했다. 그는 “현재 위버스 유료가입자는 100만명 대로 추정되는데, 에스엠 아티스트 입점시 가파른 성장세 예상된다”며 “유료 플랫폼 ‘버블’ 구독자의 40%가 에스엠 아티스트 구독자인 것으로 파악되기 때문”이라고 전했다. 이어 “향후 일본 및 미국 아티스트의 위버스 입점에 따른 추가 성장 여력도 유효하다”고 내다봤다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)