[이데일리 이정현 기자] 유안타증권은

교촌에프앤비(339770)가 역대 최고 분기 매출액을 달성했음에도 영업익이 크게 감소한데 우려했다. 투자의견은 ‘매수’를 유지하되 목표가는 1만6000원으로 ‘하향’했다.

박종선 유안타증권 연구원은 16일 보고서에서 “인플레이션에 따른 원부자재 가격 상승에 따른 매출원가 상승 및 일시적인 비용 증가 등이 주가에 이미 선반영되어 추가 하락은 제한적이고, 실적 개선과 함께 상승세로 전환할 것으로 판단한다”며 이같이 밝혔다.

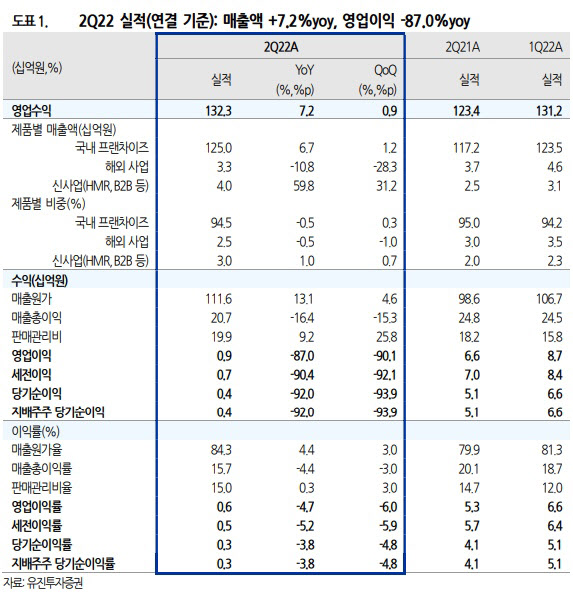

교촌에프앤비의 연결기준 2분기 매출액은 1323억 원으로 전년동기대비 7.2% 증가해 역대 최고를 달성했다. 다만 영업익은 전년동기대비 87.0% 감소한 9억 원이다. 시장 컨센서스 대비 매출액은 유사했으나 영업익은 크게 하회했다.

유안타증권은 매출 성장세가 지속되고 있다는 것을 긍정평가했다. 박 연구원은 “매출 비중이 높은 국내 프랜차이즈 사업 매출(매출비중 94.5%)이 전년동기 대비 6.7% 증가하면서 안정적인 성장세를 유지하고 있는 가운데 신사업은 전년동기 대비 59.8% 증가했다”고 분석했다.

다만 매출액이 증가했음에도 불구하고 영업이익률이 크게 하락한 데에 “인플레이션에 따른 원자재 및 부자재 가격 상승으로 전년동기 대비 58억 원이 증가하였고 골프대회 등을 통한 일회성 비용이 전년동기 대비 9억 원 추가 집행되었기 때문에 매출원가가 큰 폭으로 상승했다”고 분석했다.

교촌에프앤비의 3분기 예상실적은 매출액 1446억 원, 영업익은 120억 원으로 매출액은 10.6% 증가하고, 영업이익은 19.9% 감소할 것으로 전망된다. 박 연구원은 “성수기를 맞이하여 리조트, 워터파크 등 특수상권 지속 오픈으로 국내 가맹점 매출이 큰 폭으로 성장할 것으로 예상되고 해외 매장 수도 15개국 70개 매장을 확보하여 해외 사업 매출 성장이 기대된다”고 말했다.

이어 “HMR 사업 채널 확장과 수제맥주 신제품 출시 등으로 신사업 매출 또한 고성장세를 유지할 것”으로 예상했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)