[이데일리 김소연 기자] 신한금융투자는 18일

일진머티리얼즈(020150)에 대해 동박 업황이 바닥을 찍었다고 분석했다. 신규 설비 가동이 하반기에 집중돼 있어 단기적 실적 개선 속도는 더디겠으나 해외 진출 가시화에 본격적인 투자스케쥴이 집중되고 있다는 판단이다. 투자의견 ‘매수’ 유지, 목표주가는 기존(14만원) 대비 7% 하향한 13만원을 제시했다. 일진머티리얼즈 현재 주가는 17일 기준 8만6900원이다.

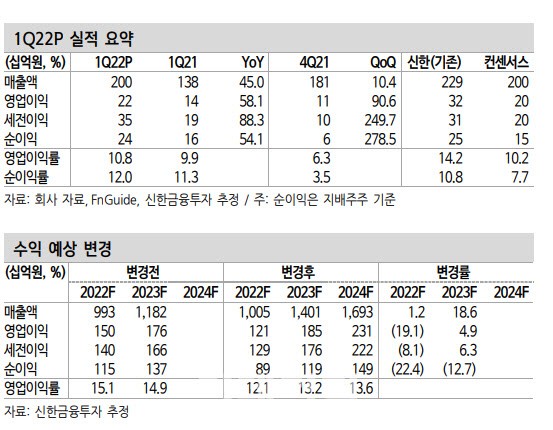

정용진 신한금융투자 연구원은 이날 보고서에서 “1분기 실적에서 매출은 2001억원으로 기대치에 부합했다. 영업이익은 216억원으로 기대치를 6% 상회했다”며 “전분기 있었던 일시적인 고객사 부진에서 벗어나 판매 물량이 정상화되면서 영업이익률(OPM) 10.8%로 회복했다”고 설명했다.

이어 “경쟁 동박 업체들의 실적 부진의 원인었던 물류 차질, 전력비 부담은 영향이 거의 없었다”며 “선제적인 해외(말련) 투자를 통해 적정 원가를 유지할 수 있었다”고 덧붙였다.

중장기 로드맵 진행의 막바지 단계에 진입했다는 평가다. 정 연구원은 “기존 성장포인트인 IMM(말련) 생산능력(CAPA)은 기존 2만톤에서 올해 2만톤이 추가되며 2배 늘어난다”며 “추가설비는 연초 중 완공된 상황으로 시운전을 거쳐 3분기 전후 매출 인식이 시작될 전망”이라고 말했다. 이어 “연내 2만톤 착공이 예상돼 성장이 가속화되는 시점에 들어섰다”고 전망했다.

아울러 해외진출도 가시화됐다. 그는 “해외 손자회사인 IMS(스페인)가 2024년까지 5000억원을 투자해 2만5000톤의 설비를 확보할 계획”이라며 “투자자금은 연초 진행한 유상증자로 조달이 끝났다. 부지를 감안하면 최종적으로 10만톤 규모까지 확대가 가능하다”고 분석했다. 이에 국내+말련+스페인의 투자가 완료되면 총 22만톤 내외의 CAPA를 확보할 수 있다는 설명이다. 미국 진출도 곧 확정될 것으로 예상했다.

정 연구원은 “동확 업황이 바닥을 찍었고 본격적인 투자스케쥴이 집중되고 있다”며 “다만 단기적 실적 개선 속도는 더딜 예정이다. 판가가 안정적이고 신규 설비 가동은 하반기에 집중됐다”며 목표주가 하향에 대해 설명했다.

![[포토]한동훈, '의총에서 당론 결정되기 전에 당대표 먼저 알아야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500366t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)

![[속보]추경호 “尹대통령 탄핵 반드시 부결시킬 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500336h.jpg)